quinta-feira, 30 de julho de 2009

Mais mercados e revistas

The Big Picture também acompanha a indicação dada pela última capa da Newsweek. Enquanto isso, a bolsa americana opera na máxima do ano...

quarta-feira, 29 de julho de 2009

Quando algoritmos de alta frequência viram editorial do New York Times

Paul Wilmott é um dos papas da aplicação de métodos quantitativos em finanças (isso não deveria ser de interesse de meia dúzia de especialistas? Pois é...), e escreve hoje um dos editoriais do New York Times dizendo que o próximo grande susto nos mercados financeiros pode vir de operações baseadas em algoritmos de alta frequência. Funciona assim: alguém monta um programa que identifica (baseado em dados históricos) certos padrões nos mercados (mesmo que esses padrões durem segundos), e o computador gera milhares de ordens de compra ou venda, lucrando caso esses padrões se repitam. Em tempos normais, esse tipo de transação representa uma fração relativamente pequena do total do volume operado diariamente; desde a crise do final do ano passado, porém, os algoritmos passaram a ocupar um espaço significativamente maior, consequentemente tendo mais poder de influenciar a dinâmica de preços.

Paul Wilmott é um dos papas da aplicação de métodos quantitativos em finanças (isso não deveria ser de interesse de meia dúzia de especialistas? Pois é...), e escreve hoje um dos editoriais do New York Times dizendo que o próximo grande susto nos mercados financeiros pode vir de operações baseadas em algoritmos de alta frequência. Funciona assim: alguém monta um programa que identifica (baseado em dados históricos) certos padrões nos mercados (mesmo que esses padrões durem segundos), e o computador gera milhares de ordens de compra ou venda, lucrando caso esses padrões se repitam. Em tempos normais, esse tipo de transação representa uma fração relativamente pequena do total do volume operado diariamente; desde a crise do final do ano passado, porém, os algoritmos passaram a ocupar um espaço significativamente maior, consequentemente tendo mais poder de influenciar a dinâmica de preços.O risco, para Wilmott, é de tais algoritmos criarem um espécie de efeito dominó -- tendências que se auto-alimentam -- que voltaria a desestabilizar fortemente os mercados e teria consequências danosas para o restante da economia. Ele cita, como exemplo, a grande queda das bolsas mundiais de outubro de 1987 (quando a bolsa americana perdeu 22,7%), que teria sido causada, em parte, por algumas estratégias baseadas em algoritmos.

Essa discussão já havia sido iniciada há algum tempo nos blogs e sites especializados em finanças (o editorial do New York Times chega atrasado e só confirma uma tendência). O argumento técnico faz sentido: quanto mais o mercado é dominado por estratégias quantitativas, maior a chance de os ativos passarem a adotar padrões de preços que têm pouco a ver com o "mundo real". Entretanto, acho que ela deixa escapar algo maior.

Como diria Bastiat, há o que se vê e o que se não vê, e, geralmente, o segundo é mais importante. O mundo pode se prevenir contra o que se vê e está estampado nos jornais, o invisível e imprevisível tem consequências mais perigosas. Neste caso, o que não está exatamente explícito é que o suposto domínio do mercado por computadores é um sinal de que os demais participantes, sejam eles poupadores, especuladores, empresas, investidores de longo prazo, governos, etc., perderam importância na formação de preços. A consequência é um mercado menos funcional, e, por isso, mais frágil e sujeito a rupturas. Essas rupturas, como o tal outubro de 1987 e tantos outros episódios, são de natureza mais estrutural do que pontual -- as explicações são sempre posteriores e geralmente contam apenas um lado da história (até hoje debate-se o que causou, por exemplo, a crise de 1929) . É natural do ser humano procurar culpados e responsáveis para tentar montar uma história, quando, na verdade, a complexidade de um sistema que envolve tantas interações entre pessoas exige mais estoicismo (aceitar as coisas como elas são) e reflexão. Os algoritmos de alta frequência, por si só, provavelmente não seriam capazes de provocar uma nova de onda de pânico em mercados líquidos; o fato de esta não ser a condição atual é sinal de que muito dinheiro deixou de procurar o mercado financeiro -- seja porque muito capital foi perdido, ou porque não há mais confiança nas regras do jogo, ou por qualquer outro motivo -- e isso é realmente preocupante para o futuro do capitalismo.

terça-feira, 28 de julho de 2009

12,000,000,000 ~ zero

Michael Lewis está com um texto hilário na Bloomberg sobre a Goldman Sachs, veja lá.

Trecho:

Let’s assume AIG transferred $12,880,560,250.34 of taxpayer money to Goldman Sachs. A Goldman outsider, asked to round this number, might call it $12,880,560,250.00. That’s not how we look at it; at Goldman we always round to the nearest $50 billion, so anything less than $50 billion rounds to zero.

Trecho:

Let’s assume AIG transferred $12,880,560,250.34 of taxpayer money to Goldman Sachs. A Goldman outsider, asked to round this number, might call it $12,880,560,250.00. That’s not how we look at it; at Goldman we always round to the nearest $50 billion, so anything less than $50 billion rounds to zero.

segunda-feira, 27 de julho de 2009

Acabou a recessão - versão Brasil

Manchete do UOL hoje:

Bovespa fecha em alta e recupera patamar anterior à crise

Melhor que a manchete, só a palavra do analista citado:

"Com os sinais de recuperação, ninguém está querendo correr o risco de perder o potencial de uma valorização ainda maior das ações", afirmou Hamilton Moreira, analista senior do BB.

A euforia está de volta, como se nesse período, de setembro do ano passado até aqui, nada muito relevante tivesse acontecido com os mercados mundiais. E a pirâmide (castelo de cartas, melhor dizer) vai caminhando para o topo: primeiro compram os investidores profissionais, depois alguns especuladores, a mídia se dá conta, a notícia chega nos menos informados e preparados. Já vimos como isso acaba, e aí entra o grande mito de ações como bom investimento no longo prazo que já citei aqui: o "bom" depende muito de em que nível se compra. Quem comprou há um mês deve estar feliz para o resto do ano; quem entra agora para "não correr o risco de perder o potencial de valorização" corre, na verdade, um risco bem maior e que está sendo ocultado por toda essa euforia. Ninguém sabe quando será o ponto de virada da bolsa, o que é certo é que a cada dia de alta ele está mais próximo. Risco é ter a possibilidade de perder o capital, não de deixar escapar uma oportunidade de aumentá-lo -- essas sempre existirão.

Bovespa fecha em alta e recupera patamar anterior à crise

Melhor que a manchete, só a palavra do analista citado:

"Com os sinais de recuperação, ninguém está querendo correr o risco de perder o potencial de uma valorização ainda maior das ações", afirmou Hamilton Moreira, analista senior do BB.

A euforia está de volta, como se nesse período, de setembro do ano passado até aqui, nada muito relevante tivesse acontecido com os mercados mundiais. E a pirâmide (castelo de cartas, melhor dizer) vai caminhando para o topo: primeiro compram os investidores profissionais, depois alguns especuladores, a mídia se dá conta, a notícia chega nos menos informados e preparados. Já vimos como isso acaba, e aí entra o grande mito de ações como bom investimento no longo prazo que já citei aqui: o "bom" depende muito de em que nível se compra. Quem comprou há um mês deve estar feliz para o resto do ano; quem entra agora para "não correr o risco de perder o potencial de valorização" corre, na verdade, um risco bem maior e que está sendo ocultado por toda essa euforia. Ninguém sabe quando será o ponto de virada da bolsa, o que é certo é que a cada dia de alta ele está mais próximo. Risco é ter a possibilidade de perder o capital, não de deixar escapar uma oportunidade de aumentá-lo -- essas sempre existirão.

Acabou a recessão

Esse é o título da matéria de capa da edição americana da Newsweek -- os EUA de fato querem acreditar que o pior já passou e que mais sacrifícios não serão necessários. Como contraponto a essa idéia, recomendo a segunda parte da carta trimestral do investidor Jeremy Grantham, que pode ser vista aqui.

Esse é o título da matéria de capa da edição americana da Newsweek -- os EUA de fato querem acreditar que o pior já passou e que mais sacrifícios não serão necessários. Como contraponto a essa idéia, recomendo a segunda parte da carta trimestral do investidor Jeremy Grantham, que pode ser vista aqui.Já falei aqui que capas de revista são clássicos indicadores contrários. Vamos acompanhar para ver se, mais uma vez, a teoria se confirma.

Cerveja contra a crise

O Free Exchange, um dos blogs da The Economist, nota que, nos EUA, caíram as vendas de marcas tradicionais de cerveja (como Budweiser e Miller) e aumentaram as de cervejas "subpremium" (Busch, Natural Light e Keystone). Parar de beber, nem pensar.

O Free Exchange, um dos blogs da The Economist, nota que, nos EUA, caíram as vendas de marcas tradicionais de cerveja (como Budweiser e Miller) e aumentaram as de cervejas "subpremium" (Busch, Natural Light e Keystone). Parar de beber, nem pensar.

Roubini defende Bernanke

Num editorial do New York Times de sábado, Nouriel Roubini defende a nomeação de Ben Bernanke para um próximo mandato no Fed. Razão: apesar dos erros iniciais, "as ações criativas e agressivas do Fed diminuíram significativamente os riscos de uma depressão". Será que um economista vai conseguir acertar previsões duas vezes seguidas?

O fim do fim da crise

O Zero Hedge, junto com David Rosenberg, ex-economista chefe da Merril Lynch e um dos poucos que, corretamente, previu a avalanche nos mercados no ano passado, preparou uma apresentação bem interessante, repleta de dados, para mostrar que a crise nos EUA está só no começo. Um porém é que, com a quantidade de dados disponível hoje em dia, dá para provar qualquer tese com dezenas de gráficos e estatísticas -- sempre acho que vale mais a argumentação e o bom senso do que os números, até porque eles sempre contam uma história passada. De qualquer maneira, prefiro ficar do lado deles do que do da euforia.

The End of the End of the Recession

The End of the End of the Recession

sexta-feira, 24 de julho de 2009

Esta manhã um disco salvou minha vida

O título é paródia de um livro bem bacana, que foi lançado em 2005 e convidava várias personalidades a falar sobre um disco que, por qualquer motivo, tenha mudado suas vidas. Bem, hoje foi o dia da minha epifania: enquanto eu levava quatro horas (sem exagero -- eu estava esperando dobrar uma curva e ver uma cratera de meteoro fumegante ou o Godzilla derrubando alguns prédios, para justificar tamanho congestionamento. Mas era só São Paulo mostrando sua cara menos simpática) para percorrer os 12km entre minha casa e o escritório, São John Coltrane e o seu Blue Train impediram que eu jogasse meu carro no Rio Pinheiros ou seguisse até alguma estrada pra fugir de vez pra alguma cidadezinha do interior. Portanto, sem cabeça hoje para economia e mercados. Salve St. John!

O título é paródia de um livro bem bacana, que foi lançado em 2005 e convidava várias personalidades a falar sobre um disco que, por qualquer motivo, tenha mudado suas vidas. Bem, hoje foi o dia da minha epifania: enquanto eu levava quatro horas (sem exagero -- eu estava esperando dobrar uma curva e ver uma cratera de meteoro fumegante ou o Godzilla derrubando alguns prédios, para justificar tamanho congestionamento. Mas era só São Paulo mostrando sua cara menos simpática) para percorrer os 12km entre minha casa e o escritório, São John Coltrane e o seu Blue Train impediram que eu jogasse meu carro no Rio Pinheiros ou seguisse até alguma estrada pra fugir de vez pra alguma cidadezinha do interior. Portanto, sem cabeça hoje para economia e mercados. Salve St. John!quinta-feira, 23 de julho de 2009

Frase do dia

“Economics was the only profession where a person could be considered an expert without having once been right.”

-George Meany

Chupinhado do The Big Picture.

-George Meany

Chupinhado do The Big Picture.

A volta do oráculo

Nada como duas semanas consecutivas de bolsa subindo para os velhos gênios reaparecerem... a Bloomberg noticia que a Berkshire Hathaway, empresa do lendário Warren Buffett, já lucrou mais de US$ 2 bilhões com as ações da Goldman Sachs compradas durante o furacão da crise financeira.

Nada como duas semanas consecutivas de bolsa subindo para os velhos gênios reaparecerem... a Bloomberg noticia que a Berkshire Hathaway, empresa do lendário Warren Buffett, já lucrou mais de US$ 2 bilhões com as ações da Goldman Sachs compradas durante o furacão da crise financeira.Buffett talvez seja mesmo um fenômeno, mas acredito que sua figura tenha feito muito mal para o investidor médio -- sobretudo pela interpretação incompleta de sua crença de que ações são um bom investimento no longo prazo (felizmente ele não deflagrou uma migração em massa para Omaha, que ele acredita ser o melhor lugar do mundo). Podem ser, mas desde que se saiba escolher o tempo certo e as boas empresas para se comprar. Como esse conhecimento é muito mais raro do que se supõe e as tais boas empresas são escassas, muito dinheiro já foi perdido tentando seguir os passos do velho Warren.

Em tempo: as ações da Berkshire Hatthaway ainda estão 4% mais baixas do que no início do ano (o S&P 500 acumula 8% de alta). E desde que Buffett escreveu o já famoso editorial do New York Times de 16 de outubro do ano passado, o índice subiu apenas 3,2%, mesmo após a euforia das duas últimas semanas.

Larry Summers, gênio das finanças - ou, que pena, Harvard

Numa notícia da Bloomberg muito comentada ontem, ficamos sabendo que a Universidade Harvard perdeu US$ 1 bilhão em swaps de taxas de juros contratados em 2001 e 2006, quando o atual presidente do Conselho Econômico Nacional, possível futuro presidente do Fed e gênio econômico, Larry Summers, era o reitor da universidade. A operação, teoricamente, serviria de proteção (hedge) para uma emissão de dívida que a universidade pretendia fazer em 2022 (não é erro de digitação). Como ninguém em sã consciência entra em uma operação desse tipo com 20 anos de antecedência, a conclusão é que Summers e seu time de finanças são ou extremamente arrogantes, ao tentar antecipar um movimento de mercado em duas décadas, ou arrumaram uma desculpa para especular no mercado, ou são simplesmente cretinos e não sabiam o que estavam fazendo. Na verdade, as três possibilidades não são excludentes. Os Estados Unidos estão em boas mãos.

Numa notícia da Bloomberg muito comentada ontem, ficamos sabendo que a Universidade Harvard perdeu US$ 1 bilhão em swaps de taxas de juros contratados em 2001 e 2006, quando o atual presidente do Conselho Econômico Nacional, possível futuro presidente do Fed e gênio econômico, Larry Summers, era o reitor da universidade. A operação, teoricamente, serviria de proteção (hedge) para uma emissão de dívida que a universidade pretendia fazer em 2022 (não é erro de digitação). Como ninguém em sã consciência entra em uma operação desse tipo com 20 anos de antecedência, a conclusão é que Summers e seu time de finanças são ou extremamente arrogantes, ao tentar antecipar um movimento de mercado em duas décadas, ou arrumaram uma desculpa para especular no mercado, ou são simplesmente cretinos e não sabiam o que estavam fazendo. Na verdade, as três possibilidades não são excludentes. Os Estados Unidos estão em boas mãos.Mais com Felix Salmon.

quarta-feira, 22 de julho de 2009

O "progressismo" do Vaticano

A coluna de hoje do professor Delfim Netto na Folha me fez lembrar de que não havia escrito nada sobre a nova encíclica do Papa Bento XVI, publicada no último dia 7. Nela, o papa reconhece a utilidade do lucro capitalista ("O lucro é útil se, como meio, for orientado para um fim que lhe indique o sentido e o modo como o produzir e utilizar."), com, considerando como marco de início do capitalismo a publicação de "A riqueza das nações", 233 anos de atraso. Levando em conta que a Igreja Católica levou 382 anos para se desculpar pelo tratamento dado a Galileu e reconhecer que a Terra não é o centro do universo, talvez devamos comemorar o avanço -- daí o título da reportagem da Veja sobre o assunto, "Atestado progressista". Prefiro não imaginar como estaria o mundo caso essa fosse a definição definitiva de progressismo.

A coluna de hoje do professor Delfim Netto na Folha me fez lembrar de que não havia escrito nada sobre a nova encíclica do Papa Bento XVI, publicada no último dia 7. Nela, o papa reconhece a utilidade do lucro capitalista ("O lucro é útil se, como meio, for orientado para um fim que lhe indique o sentido e o modo como o produzir e utilizar."), com, considerando como marco de início do capitalismo a publicação de "A riqueza das nações", 233 anos de atraso. Levando em conta que a Igreja Católica levou 382 anos para se desculpar pelo tratamento dado a Galileu e reconhecer que a Terra não é o centro do universo, talvez devamos comemorar o avanço -- daí o título da reportagem da Veja sobre o assunto, "Atestado progressista". Prefiro não imaginar como estaria o mundo caso essa fosse a definição definitiva de progressismo.Sarcasmo e religião à parte, a visão católica dos objetivos do desenvolvimento ("Com o termo « desenvolvimento », queria indicar, antes de mais nada, o objectivo de fazer sair os povos da fome, da miséria, das doenças endémicas e do analfabetismo. Isto significava, do ponto de vista económico, a sua participação activa e em condições de igualdade no processo económico internacional; do ponto de vista social, a sua evolução para sociedades instruídas e solidárias; do ponto de vista político, a consolidação de regimes democráticos capazes de assegurar a liberdade e a paz.") é, de fato, progressista e correta. Porém, felizmente e infelizmente, o jeito que o mundo anda atualmente depende bem pouco do que pensa a Igreja Católica.

Pelé, o pobre

O Wall Street Journal traz hoje uma matéria sobre a nova tentativa de Pelé, aos 68 anos, alavancar os lucros com sua imagem lendária. Pelé, diz o jornal, teve o azar de terminar a carreira pouco antes da explosão do marketing esportivo. Para se ter uma idéia, enquanto jogador, o maior salário anual de Pelé foi no Cosmos, em 1975 - US$ 4,5 milhões, enquanto, atualmente, David Beckham embolsa cerca de dez vezes mais que isso, entre salário e patrocínios (e joga dez vezes menos, dirão alguns). É bom observar, porém, que US$ 4,5 milhões corrigidos pela inflação americana de 1975 até aqui valeriam cerca de US$ 18 milhões, e que os números de Beckham levam em conta não só o que ele recebe do clube em que atua. Levando isso em conta, e considerando a diferença brutal da escala do negócio do esporte entre as épocas, dá para dizer que Pelé foi também um fenômeno nas finanças.

O Wall Street Journal traz hoje uma matéria sobre a nova tentativa de Pelé, aos 68 anos, alavancar os lucros com sua imagem lendária. Pelé, diz o jornal, teve o azar de terminar a carreira pouco antes da explosão do marketing esportivo. Para se ter uma idéia, enquanto jogador, o maior salário anual de Pelé foi no Cosmos, em 1975 - US$ 4,5 milhões, enquanto, atualmente, David Beckham embolsa cerca de dez vezes mais que isso, entre salário e patrocínios (e joga dez vezes menos, dirão alguns). É bom observar, porém, que US$ 4,5 milhões corrigidos pela inflação americana de 1975 até aqui valeriam cerca de US$ 18 milhões, e que os números de Beckham levam em conta não só o que ele recebe do clube em que atua. Levando isso em conta, e considerando a diferença brutal da escala do negócio do esporte entre as épocas, dá para dizer que Pelé foi também um fenômeno nas finanças.

terça-feira, 21 de julho de 2009

Bernanke e a estratégia de saída (dele?)

Ben Bernanke aparece no Wall Street Journal de hoje (coincidindo com seu depoimento semestral ao congresso) com um artigo sobre o que o Fed fará quando a economia se recuperar e os bancos resolverem usar o enorme volume de excesso de reservas (US$ 800 bilhões, atualmente depositados no banco central) para conceder crédito e isso ameaçar pressionar os níveis de preços. Nada de novo -- a garantia de que os juros permanecerão baixos por muito tempo e que serão aumentados quando "as condições permitirem".

Ben Bernanke aparece no Wall Street Journal de hoje (coincidindo com seu depoimento semestral ao congresso) com um artigo sobre o que o Fed fará quando a economia se recuperar e os bancos resolverem usar o enorme volume de excesso de reservas (US$ 800 bilhões, atualmente depositados no banco central) para conceder crédito e isso ameaçar pressionar os níveis de preços. Nada de novo -- a garantia de que os juros permanecerão baixos por muito tempo e que serão aumentados quando "as condições permitirem".O interessante é que nada garante que será Bernanke o homem à frente do Fed para implementar essa política. Seu mandato expira em janeiro do ano que vem, e já se fala que ele poderia ser substituído pelo atual diretor do Conselho Econômico Nacional, Larry Summers. Seria divertido ver Summers, famoso por sua arrogância e pouca paciência, no cargo. Ops... divertido se não fosse trágico -- veja, no mesmo link acima, o festival de besteiras que tal gênio já protagonizou. Novamente, o velho problema de não se responder pelos erros passados...

segunda-feira, 20 de julho de 2009

Bolsa americana na máxima do ano

O índice S&P500 fechou no seu maior nível desde novembro do ano passado. O mundo quer acreditar que a crise acabou.

O índice S&P500 fechou no seu maior nível desde novembro do ano passado. O mundo quer acreditar que a crise acabou.

Excesso de confiança

Malcolm Gladwell escreve na New Yorker desta semana sobre como o excesso de confiança pode ter levado ao colapso do mercado financeiro, usando a Bear Stearns e seu ex-presidente, Jimmy Cayne, como exemplos. Excesso de confiança, segundo ele, pode nos levar a confundir coisas que podemos controlar com coisas sobre a qual não temos nenhum controle (sim, o velho e bom engano pelo acaso). Outro ponto em comum com os livros de Nassim Taleb é a chamada ludic fallacy -- acreditar que o mundo real pode ser aproximado por jogos, quando, na verdade, jogos possuem regras explícitas e bem definidas, enquanto não há garantia de nada disso na vida. Vale a leitura.

Malcolm Gladwell escreve na New Yorker desta semana sobre como o excesso de confiança pode ter levado ao colapso do mercado financeiro, usando a Bear Stearns e seu ex-presidente, Jimmy Cayne, como exemplos. Excesso de confiança, segundo ele, pode nos levar a confundir coisas que podemos controlar com coisas sobre a qual não temos nenhum controle (sim, o velho e bom engano pelo acaso). Outro ponto em comum com os livros de Nassim Taleb é a chamada ludic fallacy -- acreditar que o mundo real pode ser aproximado por jogos, quando, na verdade, jogos possuem regras explícitas e bem definidas, enquanto não há garantia de nada disso na vida. Vale a leitura.

sexta-feira, 17 de julho de 2009

A "bête noire" da vez: Goldman Sachs

Em mais um sinal de mudança nos tempos, o Goldman Sachs está passando de companhia exemplo de sucesso para o status de "besta negra" e símbolo de uma era de excessos e pouca ética. Já citei aqui uma matéria da Rolling Stone que deu muito o que falar; hoje é a vez de Paul Krugman, último Nobel de economia e colunista do New York Times, dizer que "o que a Goldman Sachs faz não é bom para os Estados Unidos".

A motivação para tal revolta é o começo da divulgação dos resultados das companhias americanas no segundo trimestre. Aparentemente, os bancos (sobretudo o Goldman e o JP Morgan) estarão entre os maiores ganhadores, menos de seis meses após estarem à beira de um enorme buraco. Com a ajuda bilionária do governo, o setor financeiro deve voltar a remunerar seus executivos como se nada houvesse acontecido, para justa indignação da opinião pública.

Os bancos, evidentemente e negociatas à parte, estão fazendo seu papel -- usando recursos disponíveis (e baratos) para maximizar seus lucros. O problema esteve no modo como o governo americano lidou com a crise, distribuindo dinheiro quase gratuito (lend freely but at a penalty rate, era a regra anterior ditada por Walter Bagehot, um dos editores da The Economist no século XIX) e incentivando a volta do mesmo comportamento irresponsável que quase conduziu o sistema financeiro ao colapso. A exposição a risco da Goldman Sachs, por exemplo (medida pelo VaR, mais sobre o conceito aqui) estão de volta à níveis perigosamente altos, em um mundo que não é exatamente previsível e ordenado. Uma piora das condições de mercado poderia levar, novamente, a empresa a precisar de ajuda federal, com a diferença que, se isso acontecer, não haverá mais consenso sobre a melhor solução e, muito provavelmente, a vontade política e do contribuinte americano terá mudado radicalmente. Não há como não concordar com a conclusão do artigo de Krugman: a volta do lucro aos bancos pode ser boa para seus empregados, mas é sinal de que algo continua muito errado com o resto do sistema.

A motivação para tal revolta é o começo da divulgação dos resultados das companhias americanas no segundo trimestre. Aparentemente, os bancos (sobretudo o Goldman e o JP Morgan) estarão entre os maiores ganhadores, menos de seis meses após estarem à beira de um enorme buraco. Com a ajuda bilionária do governo, o setor financeiro deve voltar a remunerar seus executivos como se nada houvesse acontecido, para justa indignação da opinião pública.

Os bancos, evidentemente e negociatas à parte, estão fazendo seu papel -- usando recursos disponíveis (e baratos) para maximizar seus lucros. O problema esteve no modo como o governo americano lidou com a crise, distribuindo dinheiro quase gratuito (lend freely but at a penalty rate, era a regra anterior ditada por Walter Bagehot, um dos editores da The Economist no século XIX) e incentivando a volta do mesmo comportamento irresponsável que quase conduziu o sistema financeiro ao colapso. A exposição a risco da Goldman Sachs, por exemplo (medida pelo VaR, mais sobre o conceito aqui) estão de volta à níveis perigosamente altos, em um mundo que não é exatamente previsível e ordenado. Uma piora das condições de mercado poderia levar, novamente, a empresa a precisar de ajuda federal, com a diferença que, se isso acontecer, não haverá mais consenso sobre a melhor solução e, muito provavelmente, a vontade política e do contribuinte americano terá mudado radicalmente. Não há como não concordar com a conclusão do artigo de Krugman: a volta do lucro aos bancos pode ser boa para seus empregados, mas é sinal de que algo continua muito errado com o resto do sistema.

Manchete estúpida do dia

Da Folha impressa:

País deixa de criar 1 milhão de vagas no ano

Claro, já que, em condições normais, a criação de empregos a esse ritmo é garantida.

Sim, estou rabugento hoje.

País deixa de criar 1 milhão de vagas no ano

Claro, já que, em condições normais, a criação de empregos a esse ritmo é garantida.

Sim, estou rabugento hoje.

quinta-feira, 16 de julho de 2009

Frase do dia

De Amos Tversky, que, se fosse vivo na época, provavelmente teria dividido o Nobel de economia de 2002 com Daniel Kahneman:

"It's frightening to think that you might not know something, but more frightening to think that, by and large, the world is run by people who have faith that they know exactly what's going on."

Num mundo onde os governos e bancos centrais acham que podem tudo, nada mais apropriado.

A frase foi citada pelo presidente da Oaktree Capital Management, Howard Marks, numa carta aos seus clientes. Está aí embaixo, e a leitura é muito recomendada para quem tem algum interesse por mercado financeiro.

So Much Thats False & Nutty_07!08!09

"It's frightening to think that you might not know something, but more frightening to think that, by and large, the world is run by people who have faith that they know exactly what's going on."

Num mundo onde os governos e bancos centrais acham que podem tudo, nada mais apropriado.

A frase foi citada pelo presidente da Oaktree Capital Management, Howard Marks, numa carta aos seus clientes. Está aí embaixo, e a leitura é muito recomendada para quem tem algum interesse por mercado financeiro.

So Much Thats False & Nutty_07!08!09

quarta-feira, 15 de julho de 2009

Bob Esponja na NYSE

O lunático de calças quadradas no pregão da bolsa de Nova York, celebrando a alta de quase 3% do S&P500 no dia (na verdade era uma homenagem aos 10 anos do personagem). A bolha continua inflando...

O lunático de calças quadradas no pregão da bolsa de Nova York, celebrando a alta de quase 3% do S&P500 no dia (na verdade era uma homenagem aos 10 anos do personagem). A bolha continua inflando...

Produtividade no trabalho - internet ajuda!

Uma pesquisa da Universidade de Melbourne diz que quem trabalha enquanto acesssa a internet para lazer (compras, vídeos, Facebook, etc.) é até 9% mais produtivo dos que os que não o fazem. A explicação: para voltar à concentração perdida depois de alguns minutos, nada melhor do que pausas e mudanças de foco. Vou me referir sempre a essa pesquisa toda vez que ouvir pela milésima vez dos meus amigos coisas do tipo "você não trabalha", "fica respondendo e-mail o dia inteiro", "como você arruma tempo pra ficar vendo esses vídeos"...

Uma pesquisa da Universidade de Melbourne diz que quem trabalha enquanto acesssa a internet para lazer (compras, vídeos, Facebook, etc.) é até 9% mais produtivo dos que os que não o fazem. A explicação: para voltar à concentração perdida depois de alguns minutos, nada melhor do que pausas e mudanças de foco. Vou me referir sempre a essa pesquisa toda vez que ouvir pela milésima vez dos meus amigos coisas do tipo "você não trabalha", "fica respondendo e-mail o dia inteiro", "como você arruma tempo pra ficar vendo esses vídeos"...Dica do Batata.

terça-feira, 14 de julho de 2009

US$ 2,000,000,000,000

O número aí de cima é quanto a China possui em reservas denominadas em moeda estrangeira, anunciado hoje. Mais uma cifra vertiginosa para o mundo de Banco Imobiliário que estamos vivendo. O que vão fazer com tanto dinheiro, mesmo? Ah, comprar títulos do tesouro americano... Dá para acreditar em algum descolamento com tantas simbioses? Para o bem ou para o mal, para onde os Estados Unidos forem, seguem levando o resto do mundo. Isso já foi bom algum dia; atualmente, é pelo menos duvidoso.

Taleb: muita dívida

Nassim Taleb e seu sócio, Mark Spitznagel, argumentam que o principal problema do sistema econômico é o excesso de dívida. Lá, no Financial Times.

Nassim Taleb e seu sócio, Mark Spitznagel, argumentam que o principal problema do sistema econômico é o excesso de dívida. Lá, no Financial Times.

Apresentação Henrique Meirelles

Quer saber o que o nosso presidente do Banco Central anda mostrando para os seus colegas ministros? O site do BC disponibiliza a apresentação, é só clicar aqui. Só falta a figura de uma marolinha no último slide.

Quer saber o que o nosso presidente do Banco Central anda mostrando para os seus colegas ministros? O site do BC disponibiliza a apresentação, é só clicar aqui. Só falta a figura de uma marolinha no último slide.

segunda-feira, 13 de julho de 2009

Mercados hoje

Usando como desculpa o relatório da loira aí de baixo, a bolsa americana subiu quase 2,5% hoje (medida pelo índice S&P500). A Bovespa fechou praticamente no mesmo nível de sexta-feira, com pouco apetite dos investidores por ações ligadas a commodities. Algumas observações randômicas:

-- As empresas norte-americanas começaram a publicar os resultados do segundo trimestre. A expectativa é que os bancos, sobretudo a Goldman Sachs, surpreendam positivamente os analistas. Incrível é alguém ainda acreditar em resultados e balanços de bancos depois de tudo o que aconteceu nos últimos anos.

-- A falta de demanda por commodities é um sinal de que a economia global não está tão bem quanto se pintava. As bolsas sobem apesar desse fato, como se o setor financeiro pudesse renascer e levar com ele os demais setores. Não parece fazer sentido...

Esta semana parece ser bastante interessante para esses desdobramentos. Quanto mais olho para os mercados, mais acredito que alguns preços estão muito longe de onde deveriam estar, e, se estou certo, os estragos durante o ajuste podem ser grandes:

-- S&P500 a 895 pontos não combina com a pior crise desde os anos de 1930;

-- Euro a US$ 1,40 não combina com uma Europa com graves problemas estruturais e muita dispersão entre os membros da união monetária;

-- Juros de 10 anos americanos a 3,35% não combinam com risco de inflação descontrolada;

-- Commodities em queda não combinam com uma recuperação rápida da China.

A lista pode ir mais longe... definitivamente não estamos vivendo em um mundo estável e próspero.

-- As empresas norte-americanas começaram a publicar os resultados do segundo trimestre. A expectativa é que os bancos, sobretudo a Goldman Sachs, surpreendam positivamente os analistas. Incrível é alguém ainda acreditar em resultados e balanços de bancos depois de tudo o que aconteceu nos últimos anos.

-- A falta de demanda por commodities é um sinal de que a economia global não está tão bem quanto se pintava. As bolsas sobem apesar desse fato, como se o setor financeiro pudesse renascer e levar com ele os demais setores. Não parece fazer sentido...

Esta semana parece ser bastante interessante para esses desdobramentos. Quanto mais olho para os mercados, mais acredito que alguns preços estão muito longe de onde deveriam estar, e, se estou certo, os estragos durante o ajuste podem ser grandes:

-- S&P500 a 895 pontos não combina com a pior crise desde os anos de 1930;

-- Euro a US$ 1,40 não combina com uma Europa com graves problemas estruturais e muita dispersão entre os membros da união monetária;

-- Juros de 10 anos americanos a 3,35% não combinam com risco de inflação descontrolada;

-- Commodities em queda não combinam com uma recuperação rápida da China.

A lista pode ir mais longe... definitivamente não estamos vivendo em um mundo estável e próspero.

Nome inadequado do dia

Goldman Sachs, buy

Meredith Whitney ficou famosa por ser a primeira analista de ações a perceber que as coisas não andavam exatamente boas para os bancos americanos, no final de 2007. Desde então, deixou seu antigo empregador, a Oppenheimer, e em fevereiro deste ano abriu sua própria consultoria, criativamente denominada Meredith Whitney Advisory Group. Pela primeira vez desde então, Whitney recomenda a compra de ações de um banco americano -- o Goldman Sachs. O mercado todo acompanhará se ela mais uma vez vai se provar correta ou se foi mais um caso de engano pelo acaso. Para registro, as ações da Goldman Sachs fecharam na sexta-feira cotadas a US$ 141,9.

Meredith Whitney ficou famosa por ser a primeira analista de ações a perceber que as coisas não andavam exatamente boas para os bancos americanos, no final de 2007. Desde então, deixou seu antigo empregador, a Oppenheimer, e em fevereiro deste ano abriu sua própria consultoria, criativamente denominada Meredith Whitney Advisory Group. Pela primeira vez desde então, Whitney recomenda a compra de ações de um banco americano -- o Goldman Sachs. O mercado todo acompanhará se ela mais uma vez vai se provar correta ou se foi mais um caso de engano pelo acaso. Para registro, as ações da Goldman Sachs fecharam na sexta-feira cotadas a US$ 141,9.Mais na Bloomberg.

sexta-feira, 10 de julho de 2009

Nasce um zumbi

Saiu da tumba hoje a Nova GM, que, ao invés de cérebros, se alimenta com o dinheiro do contribuinte americano. Mais um passo atrás para o capitalismo.

Mais na Bloomberg.

Mais na Bloomberg.

quarta-feira, 8 de julho de 2009

Regalado, pero no mucho!

Tinha escrito aqui há alguns dias que a Argentina estava muito barata. O Clarin mostra hoje a pesquisa anual da consultoria Mercer sobre custo de vida. São pesquisadas 143 cidades, e Buenos Aires passou do posto 138 para o 112, em ordem decrescente de custo de vida -- de fato, a depreciação do peso não foi suficiente para compensar toda a alta nos preços. Muito por conta da queda do real no final do ano passado, São Paulo e Rio de Janeiro foram dos lugares 25 e 31 para 72 e 73, respectivamente.

O Top 10 das cidades mais caras do mundo ficou:

1 - Tóquio, Japão

2 - Osaka, Japão

3 - Moscou, Rússia

4 - Genebra, Suíça

5 - Hong Kong

6 - Zurique, Suíça

7 - Copenhague, Dinamarca

8 - Nova York, Nova York

9 - Pequim, China

10 - Cingapura

Sentiu a falta de Londres? A crise na Inglaterra fez a cidade pular do 3º para o 16º posto. E é só o começo.

O Top 50 está aqui.

O Top 10 das cidades mais caras do mundo ficou:

1 - Tóquio, Japão

2 - Osaka, Japão

3 - Moscou, Rússia

4 - Genebra, Suíça

5 - Hong Kong

6 - Zurique, Suíça

7 - Copenhague, Dinamarca

8 - Nova York, Nova York

9 - Pequim, China

10 - Cingapura

Sentiu a falta de Londres? A crise na Inglaterra fez a cidade pular do 3º para o 16º posto. E é só o começo.

O Top 50 está aqui.

Sobre fome e burocratas

Na série "de boas intenções o inferno está cheio", o Valor noticia hoje que líderes mundiais estão estudando a criação de um estoque internacional de alimentos e o monitoramento da especulação nos preços das commodities agrícolas (malditos especuladores - a culpa é sempre deles). A cereja no bolo é mais um ataque à produção de biocombustíveis, uma suposta causa do aumento de subnutridos no mundo.

Na série "de boas intenções o inferno está cheio", o Valor noticia hoje que líderes mundiais estão estudando a criação de um estoque internacional de alimentos e o monitoramento da especulação nos preços das commodities agrícolas (malditos especuladores - a culpa é sempre deles). A cereja no bolo é mais um ataque à produção de biocombustíveis, uma suposta causa do aumento de subnutridos no mundo. Malthus morreu há quase 200 anos e sua idéia de que o mundo um dia vai passar por uma falta geral de alimentos já foi derrotada diversas vezes, mas seus discípulos sempre aparecem -- desta vez, na forma de burocratas bem remunerados e com pouca ocupação, sentados confortavelmente nos seus escritórios em Roma (onde é a sede da FAO).

O brilhante Amartya Sen, no seu Desenvolvimento Como Liberdade, mostrou que, primeiro, fomes coletivas (famines) geralmente têm mais causas políticas do que econômicas, e que NENHUM episódio de fome coletiva na história da humanidade aconteceu em uma democracia funcional. Atacar a raiz do problema, portanto, é muito mais difícil do que simplesmente influenciar os mercados de commodities -- mas aqueles burocratas precisam justificar seus salários, o que quase nunca é garantia de algo útil para a prosperidade global.

- Trechos do original do Sen no Google Books (em inglês).

terça-feira, 7 de julho de 2009

Brasil, dançando pela crise

Esse é o título do especial que o Financial Times publica hoje sobre o Brasil. Apesar de Guido Mantega aparecer como um dos heróis (sorte, sorte, sorte... -- mais um iludido pelo acaso), vale a leitura.

A íntegra, em PDF, está aqui.

segunda-feira, 6 de julho de 2009

América Latina feliz

A América Latina emplacou nada menos que nove países (o primeiro é a Costa Rica) no Top 10 do Índice Planeta Feliz, publicado por uma tal de The New Economics Foundation, sediada em Londres. O índice tenta calcular a eficiência ecológica do bem-estar gerado nos diferentes países -- mais uma tentativa de criar um indicador mais adequado do que o PIB ou o IDH para medir a prosperidade do mundo.

Explore os resultados aqui. Para uma análise sarcástica do índice e da América Latina, vá no Inca Kola News.

Explore os resultados aqui. Para uma análise sarcástica do índice e da América Latina, vá no Inca Kola News.

Plano Real e Inflação no mundo

Discutindo o post aí de baixo sobre o Plano Real com os amigos Balu e Soneca, surgiu a discussão de como a hiperinflação foi extinta no mundo "minimamente sério". O Soneca pergunta:

"Tá, mas a comparação foi com o G20, que o Balu chama de "minimamente sério".

Mas será que eles não formaram o G20, e são minimamente sérios JUSTAMENTE porque tiveram o mérito de baixar a inflação e se estabilizarem razoavelmente?"

Mas será que eles não formaram o G20, e são minimamente sérios JUSTAMENTE porque tiveram o mérito de baixar a inflação e se estabilizarem razoavelmente?"

A observação é ótima por levantar o problema de, por ignorância ou má fé, muitas vezes serem utilizadas amostras viesadas para provar certos pontos de vista. No meu caso, eu tinha usado o G20 por ser a liga onde o Brasil gosta de se colocar (ver aqui). Para eliminar qualquer viés, nada melhor que utilizar toda a população. Então, refiz o gráfico usando toda a base de 182 países cobertos pelo FMI. Os resultados são muito parecidos (na verdade colocam o topo da inflação mundial justamente em 1994, coincidindo com o Plano Real):

Obrigado aos dois pelas discussões!

Nunca antes na história deste país...

... tantos automóveis foram vendidos. É o que diz a ANFAVEA, em dado publicado há pouco: em junho foram vendidos no Brasil mais de 300 mil veículos (entre autos de passeio, comerciais leves, ônibus, caminhões e máquinas agrícolas), maior número da série mensal desde 1957. O governo certamente fará propaganda do dado, não sem alguma razão: a queda do IPI para o setor foi uma medida fiscal anticíclica muito bem sucedida.

... tantos automóveis foram vendidos. É o que diz a ANFAVEA, em dado publicado há pouco: em junho foram vendidos no Brasil mais de 300 mil veículos (entre autos de passeio, comerciais leves, ônibus, caminhões e máquinas agrícolas), maior número da série mensal desde 1957. O governo certamente fará propaganda do dado, não sem alguma razão: a queda do IPI para o setor foi uma medida fiscal anticíclica muito bem sucedida.Para mim, o mais interessante desse dado é a amostra de como o consumidor brasileiro reage a esse tipo de estímulo: sempre há quem diga (geralmente para justificar os juros altos e as distorções no mercado de crédito) que o consumidor brasileiro tem uma enorme demanda reprimida por bens de consumo. Um dos lados disso é que os produtores e vendedores acabam tendo grande poder de preço, e por isso a inflação é bastante rígida (e os juros devem ser relativamente altos). Outro é observarmos como o Brasil, mesmo no meio de uma crise mundial de grandes proporções, consegue chegar a essa marca, o que pode ser tanto ainda um reflexo atrasado dos anos de prosperidade anteriores quanto um sinal de que, devidamente estimulado, o dinamismo do mercado interno será um grande pilar de prosperidade no futuro. Otimista que sou, aposto na segunda hipótese. Vai, Brasil!

Millennium Development Goals

A ONU lançou o relatório de 2009 acompanhando a evolução das suas metas para o milênio (que devem ser cumpridas até 2015). William Easterly analisa friamente. Para ele, as metas não serão cumpridas, e é hora de deixar claro quem são os responsáveis e os porquês do fracasso.

Plano Real, iludido pelo acaso

O Plano Real e a moeda que leva seu nome fizeram 15 anos, e não faltaram homenagens na imprensa ao aniversário da "conquista da estabilidade". Falou-se muito da genialidade do mecanismo de substituição da moeda antiga por uma moeda indexada e da coragem política dos seus implementadores; os mentores e executores foram louvados e chamados a falar sobre suas contribuições para a prosperidade do país. Entretanto, talvez o mais importante seja justamente o que não foi escrito, o que não é óbvio olhando-se para o passado:

O Plano Real e a moeda que leva seu nome fizeram 15 anos, e não faltaram homenagens na imprensa ao aniversário da "conquista da estabilidade". Falou-se muito da genialidade do mecanismo de substituição da moeda antiga por uma moeda indexada e da coragem política dos seus implementadores; os mentores e executores foram louvados e chamados a falar sobre suas contribuições para a prosperidade do país. Entretanto, talvez o mais importante seja justamente o que não foi escrito, o que não é óbvio olhando-se para o passado:- A maioria dos "pais intelectuais" do Plano Real (Persio Arida, Edmar Bacha, André Lara-Resende, etc) também estavam por trás do Plano Cruzado, que foi um clamoroso fracasso. Num país sério isso bastaria para que eles não tivessem uma segunda chance como formuladores de política econômica. Aqui, tiveram e passaram a ser tratados como gênios.

- Em 1994, o mundo já havia deixado de ser inflacionista e começava um longo ciclo de queda da inflação. O gráfico acima mostra a inflação anual no Brasil e nos demais países do G20 (que, curiosamente, tem apenas 19 membros -- o vigésimo é um representante da União Européia). Podemos ver que o pico da inflação mundial foi em 1993, praticamente coincidente com o último suspiro da hiperinflação no Brasil e o Plano Real. Qualquer que seja o motivo da queda da inflação mundial, esta não pode ser ignorada em qualquer análise do caso brasileiro -- para usar uma das metáforas futebolísticas tão queridas do nosso presidente, seria como atribuir a conquista da Copa de 1970 ao técnico Zagallo, ignorando que em campo estavam Pelé, Rivellino, Tostão, Gerson, Jairzinho...

O caso, claro, não é novidade. Nassim Taleb explorou o tema em seu Fooled by Randomness, de 1994 (aqui traduzido como Iludido pelo Acaso - A Influência Oculta da Sorte). O tema do livro é o acaso (ou aleatoriedade, fatores que não são controláveis e que são de grande importância e impacto), e como ele, muitas vezes, é confundido com habilidade e sabedoria. Nas palavras do próprio Taleb (tradução livre minha do original, talvez não corresponda ao que está na versão em Português):

"... sorte disfarçada e percebida como 'não-sorte' (isso é, habilidades) e, mais genericamente, aleatoriedade disfarçada e percebida como não-aleatoriedade (isso é, determinismo). Ela se manifesta na forma do tolo sortudo, definido como a pessoa que se beneficia de uma fatia desproporcional de sorte, mas atribui seu sucesso a outra razão, geralmente muito precisa. Essa confusão aparece nas áreas mais inesperadas, mesmo na ciência, embora não tão acentuada e obviamente como no mundo dos negócios. É endêmica na política, podendo ser encontrada na forma de o presidente de um país discursando sobre os empregos que 'ele' criou, 'sua' recuperação e a 'inflação do seu antecesssor."

(qualquer semelhança da última frase com a postura do nosso presidente não é mera coincidência)

Não sejamos, portanto, iludidos pelo acaso, como a maioria da imprensa. Talvez o Plano Real mereça algum crédito, mas não podemos esquecer que o mundo é regido por forças muito mais poderosas e imprevisíveis do que idéias de economistas e políticos tupiniquins.

________________________

Matérias sobre o Plano Real:

- Na Veja desta semana

- Gustavo Franco no Valor de sexta-feira

Tem muito mais por aí, é só usar o Google...

sexta-feira, 3 de julho de 2009

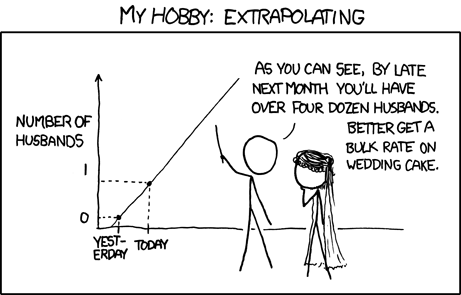

Extrapolação

Tem muito mais analistas e economistas que fazem projeções assim do que você imagina...

Roubei do Leonardo Monasterio.

quinta-feira, 2 de julho de 2009

Quer se sentir rico? Vá pra Argentina!

Fazia algum tempo que eu não olhava esses dados, e um e-mail do Balu de uma semana atrás me inspirou a acompanhá-los novamente: a taxa de câmbio peso argentino / real fechou ontem no nível mais baixo dos últimos anos (veja o gráfico aí do lado). Para a alegria e facilidade das contas dos brasileiros que a cada feriado lotam as ruas de Buenos Aires, um real compra hoje praticamente dois pesos argentinos. Como a inflação lá anda muito mais acelerada do que a daqui, em termos reais a conta talvez não seja tão vantajosa, mas, mesmo assim, a Argentina está MUITO barata.

Fazia algum tempo que eu não olhava esses dados, e um e-mail do Balu de uma semana atrás me inspirou a acompanhá-los novamente: a taxa de câmbio peso argentino / real fechou ontem no nível mais baixo dos últimos anos (veja o gráfico aí do lado). Para a alegria e facilidade das contas dos brasileiros que a cada feriado lotam as ruas de Buenos Aires, um real compra hoje praticamente dois pesos argentinos. Como a inflação lá anda muito mais acelerada do que a daqui, em termos reais a conta talvez não seja tão vantajosa, mas, mesmo assim, a Argentina está MUITO barata.Não sei o que o professor Bresser Pereira, que até bem pouco tempo atrás defendia a política econômica dos hermanos, acha disso. Mas eu acredito que essa taxa de câmbio é um reflexo muito claro da diferença entre os caminhos que os dois países adotaram: a Argentina continua patinando num populismo que agrada a cada vez menos gente, faz-se cada vez mais hostil para o investidor estrangeiro e, com suas proibições de importações e outras medidas protecionistas, está matando o agronegócio por lá, como já observei aqui. Como esta é uma das poucas fontes de entradas de moeda forte para o país, não há como o câmbio não sofrer. Já o Brasil, por mais que possamos criticar vários detalhes (alguns não tão "detalhes" assim), tem conseguido manter uma moeda forte e relativamente competitiva, além de conseguir parecer aos olhos dos investidores globais como uma grande oportunidade.

Mantidas esssa tendências, deve chegar uma hora em que a Argentina vai ser uma extraordinária oportunidade de investimento -- talvez em breve, mas não agora. Como prega o grande Jim Rogers, devemos esperar até que os ativos do país tenham se tornado párias. Por enquanto, podemos aproveitar (gripe suína à parte) para encher a cara de vinho "nacional" em Buenos Aires e Mendoza (falando nisso, as Aerolineas Argentinas estão com uma promoção na qual o acompanhante paga só metade da passagem).

quarta-feira, 1 de julho de 2009

Frase do dia

Do nosso presidente molusco, com sua costumeira arrogância, sobre a reunião do G8 na próxima semana:

"O G20 vai continuar, o G8 vai continuar sem importância, porque não tem sentido: o mundo hoje não depende somente dos países ricos. Os países emergentes têm uma importância e uma ascendência na economia mais importante (sic) que os países ricos."

Alguns números:

PIB somado dos países do G8 (Canadá, França, Alemanha, Itália, Japão, Rússia, Reino Unido, Estados Unidos), estimativa do FMI para 2008: US$ 33,9 trilhões.

PIB mundial, estimativa do FMI para 2008: US$ 60,7 trilhões.

Uma fração de 55,8% do total de qualquer coisa não me parece exatamente sem importância.

(na verdade não sei porque ainda perco tempo com esse tipo de assunto...)

"O G20 vai continuar, o G8 vai continuar sem importância, porque não tem sentido: o mundo hoje não depende somente dos países ricos. Os países emergentes têm uma importância e uma ascendência na economia mais importante (sic) que os países ricos."

Alguns números:

PIB somado dos países do G8 (Canadá, França, Alemanha, Itália, Japão, Rússia, Reino Unido, Estados Unidos), estimativa do FMI para 2008: US$ 33,9 trilhões.

PIB mundial, estimativa do FMI para 2008: US$ 60,7 trilhões.

Uma fração de 55,8% do total de qualquer coisa não me parece exatamente sem importância.

(na verdade não sei porque ainda perco tempo com esse tipo de assunto...)

FMI, quem quiser, compre

O FMI aprovou hoje sua primeira emissão de bônus para os seus países membros e respectivos, o que está sendo visto por alguns como um grande passo para os países detentores de grandes volumes de reservas em moeda estrangeira se livrarem de parte dos seus títulos do tesouro americano. Estou bastante curioso para saber como será feito o gerenciamento de ativos e passivos do FMI, já que o dinheiro "bom" obtido com as emissões provavelmente será aplicado em programas de ajuda a países que não estão em boa situação de solvência. De qualquer forma, o volume das emissões do FMI e os seus prazos de vencimento (máximo de cinco anos) provavelmente não substituirão uma parcela relevante da dívida norte-americana no mercado, o que ainda deixa em aberto o problema da diversificação. Não vejo como a hegemonia do dólar estar ameaçada enquanto não houver um substituto na mesma escala; o barulho de agora soa mais como campanha política para que os EUA façam algo para garantirem a força dos seus ativos no futuro, não colocando em questão o valor das reservas acumuladas ao longo de anos por países como China, Japão e o nosso Brasil brasileiro.

Como Michael Jackson fez

Boa matéria do Wall Street Journal mostrando o homem (Quincy Jones, no caso) por trás do mito e como todas aquelas músicas foram construídas. Bom complemento para o Som da Sexta passada.

Boa matéria do Wall Street Journal mostrando o homem (Quincy Jones, no caso) por trás do mito e como todas aquelas músicas foram construídas. Bom complemento para o Som da Sexta passada.

Assinar:

Comentários (Atom)

{kind=link}