Roubado daqui.

Mais fronteiras da análise técnica:

- Velociraptor

- Vampire Black Swan

- Bullish Cyclist

- Evil Knievel Formation

The black market is indispensable to one's insight into a country. Right away you know if there is a black market, and if so, whether the currency carries a big premium. The black market is like taking somebody's temperature. If I give you a thermometer and we take your temperature, we know whether something is wrong. We do not know what is wrong, but we do know that something is wrong. If you have a high temperature, we know that something is really wrong. The black market operates the same way. You do not know what is wrong if there is a black market, but it gives you the frist hint. And if there is a big premium in the market - a large discrepancy between the official rate and the black market rate - you know something is seriously wrong. If you want to know something about a country, you can learn more from talking to a black marketer than from speaking to a government minister.

Lululemon, a maker of fabulously pricey yoga wear, issued a recall for its women’s black Luon bottoms because of a high “level of sheerness” that was too revealing. It warned there would be a shortage of the pants in its stores, presumably because men were rushing out to buy them for their wives and girlfriends.

|

| DXY (dólar americano contra cesta de moedas, preto) x CRB (índice de commodities, laranja) |

Fiquemos com o mais correto e mais simples. Evitemos o mirabolante. Assumamos nossas deficiências estruturais em prol da justiça social no nosso país.

|

| Clique para aumentar |

|

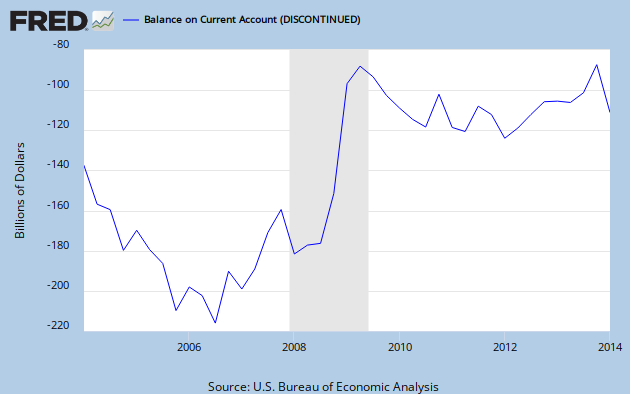

| Fatos, esses sacanas |

|

| Not any given monday |

|

| Clássico da aborrescência |

|

| Helicópteros de dinheiro são para os fracos |

Due to the technological revolution (there were no cell phones ten years ago) and the decline in relative prices, consumer goods are now available to a lot of people. Far be it from me to deny their value and importance, but a cell phone does not a middle class make. If one lives in a shack, in insalubrious conditions, with a volatile income that is barely above subsistence, and is unable to send his kids to school or offer to his family decent health care, it makes no sense to classify him as part of some imaginary "global middle class" because he can dial a cell phone.