... para uma pequena propaganda (não remunerada, claro). Um grande amigo trabalha no Instituto Azzi, uma organização dedicada a fomentar a filantropia no Brasil. O vídeo abaixo é uma apresentação do instituto, e traz alguns dados muito interessantes sobre a desigualdade no nosso país e quanto a filantropia ainda é incipiente por aqui. Mais informações no http://www.institutoazzi.org.br/ .

Instituto Azzi - Filantropia Inteligente from Instituto Azzi on Vimeo.

quinta-feira, 31 de março de 2011

quarta-feira, 30 de março de 2011

Territórios ultramarinos, passado e futuro

A turma do Financial Times discute a deliciosa provocação feita no final da semana passada (clique na imagem para abrir o vídeo):

Here is an out-of-the-box way to deal with the situation: annexation by Portuguese-speaking Brazil (a decade of 4 per cent annual GDP growth, much higher recently). Portugal would be a big province, but far from dominant: 5 per cent of the population and 10 per cent of GDP.

Deveríamos pelo menos exigir o monopólio no comércio de cortiça, azeitonas e vinho verde. Sic transit gloria mundi.

O "all-in" do Banco Central do Brasil

No que se refere a projeções de inflação, de acordo com os procedimentos tradicionalmente adotados, e levando-se em conta o conjunto de informações disponível até 11 de março de 2011 (data de corte), o cenário de referência, que pressupõe manutenção da taxa de câmbio constante no horizonte de previsão em R$1,65/US$, e meta para a taxa Selic em 11,75% a.a., projeta inflação de 5,6% em 2011 e de 4,6% em 2012. Para o primeiro trimestre de 2013, a projeção se encontra em 4,5%.

(...)

O Comitê de Política Monetária (Copom) entende que os custos, em termos de nível de atividade, de se evitar que os efeitos primários do choque de oferta deslocassem a inflação, em 2011, para um patamar acima do valor central de 4,5% para a meta seriam demasiado elevados. Por outro lado, está em curso moderação da expansão da demanda doméstica, em ritmo que, apesar de incerto, tende a se acentuar devido a ações de política já implementadas. Além disso, o Comitê pondera que a flexibilidade inerente ao regime de metas para a inflação permite que os efeitos primários do choque sejam acomodados. Dito de outra forma, nas atuais circunstâncias, a boa prática recomenda buscar uma convergência mais suave da inflação para a trajetória de metas, à semelhança de estratégia adotada no passado pelo Banco Central.

Nesse contexto, então, o Copom ressalta que a estratégia de política monetária será implementada com vistas a conter os efeitos de segunda ordem do choque de oferta e a garantir a convergência da inflação para a meta em 2012. Para tanto, importa destacar que, considerando as perspectivas de desaceleração da atividade doméstica, bem como a complexidade que ora envolve o ambiente internacional, entre outros fatores, a estratégia de política monetária pode eventualmente ser reavaliada, em termos de sua intensidade, de sua distribuição temporal ou de ambos.

Ou seja: acabou, por ora, a era das "porradas" nos juros para conter a inflação. Os ortodoxos vão dizer que o caldo entornou, e que a inflação vai fugir de controle. Eu acho que há uma chance de estar tudo combinado com os russos e que a moderação na política monetária virá acompanhada de uma política fiscal mais contracionista e, com um pouco de fé, algumas medidas de desindexação da economia. Se isso funcionar, estará aberto o espaço para, ao longo dos próximos anos, uma queda nos juros para um nível mais civilizado. Se der errado, os falcões voltarão, e nesse mundo já estamos acostumados a viver. Façam suas apostas.

Update: o BC está deixando o câmbio se valorizar mais fortemente para ajudar a segurar a inflação? Comportamento do dólar / real nos últimos dias:

terça-feira, 29 de março de 2011

Um índice de responsabilidade fiscal

O Freegman Spogli Institute for International Studies, de Stanford, lançou na semana passada um índice interessante para tentar medir o grau de responsabilidade fiscal dos países. O ranking da medida agregada é o seguinte:

Stanford's Sovereign Fiscal Responsibility Index

Nada de sinais da 'irresponsabilidade fiscal' do governo aqui. Mais detalhes e a metodologia no documento abaixo.

segunda-feira, 28 de março de 2011

Minha crítica para Trabalho Interno

O que me impediu de compartilhar a opinião média e achar o filme 'espetacular':

- Algumas figuras cruciais da história não foram entrevistadas, e nessa lista estão: Hank Paulson (tesouro e Goldman Sachs), Tim Geithner (Fed de NY e tesouro), Alan Greenspan (Fed), Warren Buffett (Berkshire Hathaway), Ben Bernanke (Fed), Larry Summers (Harvard e diversos cargos em Washington), Dick Fuld (Lehman Brothers), Vikram Pandit (Citi), Stan O'Neal (Merrill Lynch), Joe Cassano (AIG), Lloyd Blankfein (Goldman Sachs), Meredith Whitney (Oppenheimer), Angelo Mozilo (Countrywide), John Paulson (Paulson & Co)... É claro que em um filme de duas horas não daria para ouvir todo mundo e que muitos deles foram convidados e se recusaram a falar; mas qualquer história da crise que ignore o ponto de vista dessas figuras é pelo menos incompleta (para não dizer parcial). O único ex-oficial do Fed entrevistado é Frederic Mishkin, famoso por atestar a estabilidade do sistema financeiro da Islândia em 2006. Pelo mostrado no filme, é inevitável pensar que ele é um completo imbecil - pode ser que ele apenas tenha dificuldades para falar para uma câmera, pode ser que ele seja mesmo um imbecil; neste caso, certamente não é o único dessa história.

- Ainda que os autores tenham feito um tremendo e louvável esforço para explicar ao público como funcionam alguns produtos financeiros relativamente complexos (CDS, CDO), a conclusão que emerge é que derivativos são perigosos por natureza, invenções do mercado financeiro para lesar seus clientes. A humanidade opera derivativos há algumas centenas de anos (milhares, segundo algumas fontes), e não há registro de que eles tenham sido responsáveis pela extinção dos dodôs, o aquecimento global ou mesmo pelas inúmeras crises financeiras e econômicas ao longo da história. Derivativos são instrumentos que, como a fissão atômica ou um simples automóvel, são mais ou menos úteis ou arriscados de acordo com o conhecimento e índole de quem os usa; errado por princípio é usar dinheiro público para resgatar empresas que os utilizaram de forma irresponsável.

- Os congressistas e os juízes saem relativamente ilesos da história. Cabe perguntar onde eles estavam enquanto as fraudes, supostamente dentro da lei, eram construídas. Ou porque, passado o tempo, tanta conivência com acontecimentos que parecem ter fugido da lei. Por outro lado, os acadêmicos são massacrados: John Y. Campbell (Harvard), Glenn Hubbard (Columbia) e Martin Feldstein (Harvard) passam vergonha, menos por qualquer aspecto relacionado às suas pesquisas e opiniões e mais pela promiscuidade em suas relações com o governo e o mundo corporativo. É curioso também notar a aura de autoridade e relativa competência dos franceses Christine Lagarde e Dominique Strauss-Kahn, como se o sistema financeiro francês fosse um exemplo de solidez e imunidade à fraudes e o FMI tivesse agido decisivamente para evitar a crise.

Tudo isso considerado, o filme me deixou com uma certa sensação de desespero, e deveria fazer o mesmo com quem ainda considera os EUA como o exemplo melhor acabado de dinamismo e triunfo do liberalismo. Há tempos a força política e econômica do status quo não era tão grande, e chegamos a uma situação em que o indicador mais importante da 'saúde' da economia é a pontuação do índice de ações. Não há quem pense em recuperar o dinamismo perdido nos anos em que se assistia, sem maiores preocupações, aos preços dos imóveis e outros ativos subirem, criando uma riqueza tão ilusória que acabou em um estoque de dívida colossal, ruim para quem tentou surfar a bolha e ainda pior para os prudentes e mais pobres, que, como todos os contribuintes, arcaram com os seus custos. Trabalho Interno mostra a faceta mais evidente dessa sociedade; ainda há tantas outras para serem exploradas pelos documentaristas.

Eu pensei em escrever mais alguns parágrafos sobre o crescimento do sistema financeiro nas últimas décadas, mas isso tem pouco a ver com o filme e vai ficar para um próximo texto. Trabalho Interno é um bom filme e tem um papel de divulgação muito importante, mas, no fim das contas, contribui muito pouco para a história da crise e seu entendimento. Serviu para levar um Oscar e fazer o grande público saber um pouco mais do festival de conflitos de interesse que virou a relação entre Wall Street, a academia e o governo americano, mas, creio, vai ter pouco valor para os historiadores do futuro. Se algum cineasta ler isso aqui (o que deve ter a mesma probabilidade do partido novo do Kassab ser um divisor de águas na política brasileira), uma boa pedida seria fazer um filme tomando por base o livro The Big Short, do Michael Lewis, uma história de relativamente poucos personagens e muito ilustrativa do que aconteceu.

sexta-feira, 25 de março de 2011

Som da Sexta - Paul Horn

Em homenagem à partida de Elizabeth Taylor, a leitura da trilha de Cleopatra pelo flautista Paul Horn - famoso por já ter gravado no Taj Mahal, na pirâmide de Gizé e no Palácio de Potala, no Tibete.

Grandezas

- Portugal diz que precisa de uma linha de salvamento de € 70 bilhões -- algo como € 6,500 por cada prudente português. A conta da Irlanda foi de € 18,500 por bebedor de Guinness perdulário.Se, por algum infortúnio do destino, a Espanha precisar de ajuda, dá para imaginar algo entre € 300 bilhões e € 800 bilhões. Isso deve machucar.

- James Grant observou que um texto da France-Presse mencionou apenas no quarto parágrafo o tamanho da injeção de dinheiro feita pelo Banco do Japão após o terremoto: 39 trilhões de ienes, ou US$ 481 bilhões. Palavras dele: "When the materialization of nearly a half-trillion dollars in a fortnight's time stops astounding the reporters, it's past time for a monetary reappraisal."

- James Grant observou que um texto da France-Presse mencionou apenas no quarto parágrafo o tamanho da injeção de dinheiro feita pelo Banco do Japão após o terremoto: 39 trilhões de ienes, ou US$ 481 bilhões. Palavras dele: "When the materialization of nearly a half-trillion dollars in a fortnight's time stops astounding the reporters, it's past time for a monetary reappraisal."

|

| Os governos acham que podem. |

quinta-feira, 24 de março de 2011

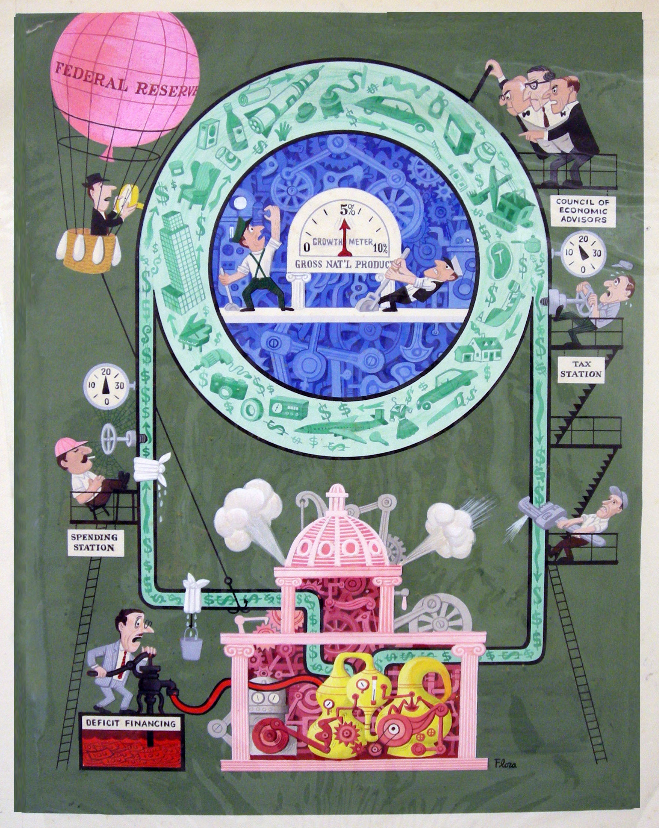

O fluxo do dinheiro, ilustrado

Belíssima ilustração de Jim Flora para a revista Fortune de dezembro de 1964. Não conhecia o trabalho de Flora, que, descobri há pouco, é uma grande inspiração para o Shag. Via The Big Picture.

quarta-feira, 23 de março de 2011

Leituras do dia da república do Paquistão

- Robert Shiller acha que há uma bolha inflando no mercado de terra nos EUA e no Reino Unido. (Project Syndicate)

- Por que a Finlândia é tão rica? (Marginal Revolution)

- Entrevista com Hans Rosling. (Think Quarterly)

- Uma arma que custa mais que a Austrália (?!?): a indústria de defesa nos EUA segue exuberante em meio à austeridade geral. (The Atlantic)

- Robert Skidelsky critica a nova série de TV de Niall Ferguson. (Project Syndicate)

- A cultura da indexação de preços no Brasil tem um passado brilhante e um futuro promissor. (Folha)

- Revolução científica: apertar botão do andar insistentemente não acelera elevador. (Sensacionalista)

- Muita elegância e sutileza nas 10 maiores pérolas do cinema nacional (YouTube)

Mais uma para a série "vergonha de ser economista"

Para quem estiver sem nada melhor para fazer no dia do aniversário do golpe de 1964:

Alguma chance da tal ASSECONE não receber dinheiro público?

terça-feira, 22 de março de 2011

Mais um para a lista de crimes do capitalismo

Chávez diz que capitalismo por ter acabado com a vida em Marte

Se fosse o bolivarianismo que tivesse passado por lá, certamente Marte seria o Éden que é a Venezuela de hoje em dia.

Dica do Osmar.

A inflação brasileira, por especialistas

No vídeo, aprendemos que:

- A vontade desenfreada do brasileiro de se endividar e consumir é responsável pelo aumento na inflação (o porquê de países mais alavancados e que consomem mais não terem inflação é desconhecido);

- É possível combater a inflação boicotando produtos cujo preço sobe demais.

Da pesquisa do Datafolha, é interessante notar a fé do brasileiro na indexação: a maioria acha que a inflação vai seguir alta, sem que isso implique em queda no poder de compra.

- A vontade desenfreada do brasileiro de se endividar e consumir é responsável pelo aumento na inflação (o porquê de países mais alavancados e que consomem mais não terem inflação é desconhecido);

- É possível combater a inflação boicotando produtos cujo preço sobe demais.

Da pesquisa do Datafolha, é interessante notar a fé do brasileiro na indexação: a maioria acha que a inflação vai seguir alta, sem que isso implique em queda no poder de compra.

O muro de preocupações

"Bull markets climb a wall of worry", é uma das frases feitas mais famosas no mercado financeiro. Talvez não estejamos em um bull market de longo prazo, mas a resiliência das ações americanas tem sido impressionante: o poder do custo de oportunidade próximo a zero está passando por cima de uma guerra civil na Líbia, a possibilidade de revolta em outros países do mundo árabe e um dos piores terremotos da história, na terceira maior economia do mundo (sem contar os problemas que vêm sendo acumulados desde a crise de 2007 / 2008). O índice S&P500 está a apenas 3.4% da sua máxima recente, que, tudo indica, deve ser superada em poucos dias. Tudo vai acabar em lágrimas, claro. A pergunta multimilionária é: quando? Em meses, anos? Até lá, pelo jeito, a melhor atitude é a do cidadão abaixo:

Mais na Bloomberg.

Update: o Veiga me mandou uma matéria interessante da Wired, falando sobre possíveis indicadores que antecedem crashes nos mercados. Quem também faz um trabalho interessante nessa linha, há alguns anos, é o geofísico Didier Sornette e sua turma do ETH de Zurique.

segunda-feira, 21 de março de 2011

Hans Rosling sobre máquinas de lavar e desenvolvimento

Mais uma aula de apresentação de dados e retórica do doutor Rosling. Dona Dilma vai ficar orgulhosa pela menção.

Leituras do começo do outono - Hathaways, Soros, Greenspan...

- A cara de pau de Alan Greenspan segue inabalável: para ele, o ativismo dos governos está impedindo uma recuperação econômica mais robusta (The Big Picture).

- George Soros sobre a Europa, apontando o dedo para Alemanha (Project Syndicate).

- Porque a bolha imobiliária não estoura no Canadá e na Austrália (FT).

- El PIBón: a Argentina cresceu 9.2% em 2010. Confiável ou não, não vai demorar para aparecer gente louvando o sucesso do crescimento pelo 'modelo argentino' (WSJ).

- Receita para reduzir dívida, sem calote: inflação + juros reais negativos (Reinhart e Sbrancia, NBER).

- O Aid Watch entrevistou Deidre McCloskey sobre seu novo livro, que diz que não é a economia, estúpido: o que explica o sucesso econômico do mundo moderno é uma mudança de atitude da sociedade na direção de mais dignidade e liberdade para a burguesia empreendedora (Aid Watch).

- A economia comportamental encontra o desenvolvimento (Boston Review).

- A qualidade da música pop piorou com a explosão dos downloads? Paper de Joel Waldfogel. Vale pelo menos pela colossal compilação de listas de best of que o autor fez para extrair os dados da pesquisa (NBER).

- O exame mais difícil do mundo (Paul Kedrosky).

- Vem aí mais uma coletânea 'definitiva' da história do jazz (NYT). Aceito doações para que eu possa fazer minha própria avaliação.

- Dez artigos bizarros da Wikipedia (ListVerse).

sexta-feira, 18 de março de 2011

Duas boas leituras na Bloomberg sobre o Japão

- Michael Lewis comenta o texto de 22 anos atrás (que eu coloquei aqui).

- Caroline Baum explicando porque terremotos não aumentam a riqueza das nações (parece óbvio? Alguém pode explicar ao Larry Summers). Memo: quando Keynes publicou a Teoria Geral, a taxa de desemprego nos EUA era de 17%; no Reino Unido, cerca de 13%.

- Caroline Baum explicando porque terremotos não aumentam a riqueza das nações (parece óbvio? Alguém pode explicar ao Larry Summers). Memo: quando Keynes publicou a Teoria Geral, a taxa de desemprego nos EUA era de 17%; no Reino Unido, cerca de 13%.

Som da Sexta - Paula Shocron e Pablo Puntoriero

A grande descoberta musical do ano foi essa fabulosa pianista argentina, aqui acompanhada (apenas) do sax tenor de Pablo Puntoriero.

Agradeço ao amigo Veiga pelo frete Buenos Aires - São Paulo.

Agradeço ao amigo Veiga pelo frete Buenos Aires - São Paulo.

quinta-feira, 17 de março de 2011

Frase(s) do dia - Ornitologia

Valor: O Tombini é "dovish" [neologismo inglês derivado de ´dove´, pombo, que indica um defensor de juros mais baixos e com postura mais tolerante com a inflação]?

Dilma: E eu sou arara (risos). (...) Eu vou considerar essa história de "dovish" e "hawkish" (pombo ou falcão) uma brincadeira, um anglicismo.

A longa (e excelente) entrevista está no Valor de hoje, a primeira concedida pela presidenta a um jornal depois de sua posse.

Gráfico do dia - história acontecendo

Nunca o iene esteve tão forte contra o dólar americano quanto ontem (a máxima anterior foi registrada alguns meses depois do terremoto de Kobe, no começo de 1995). Quem apresentar um modelo de taxa de câmbio que explique isso ganha um pacote de biscoito Globo.

quarta-feira, 16 de março de 2011

Bacharel em cambismo (???)

MÓDULO III - Introdução

11 - Tais Cambistas proporcionavam assim maior estabilidade às trocas comerciais

12 - Livraram os comerciantes do Transportes de altos valores

13 - Época em que as rotas de comércio ainda não ofereciam segurança

14 - Com o Tempo os cambistas começaram a ser chamados de banqueiros

15 - Faziam Empréstimos aos comerciantes mediante a cobrança de juros

MÓDULO IV - A Invenção do Cambista

16 - Os Economistas e estudantes de Economia Aprendem a Entender

17 - Como qualquer empresário o Cambista é um Oportunista

18 - No Sentido menos pejorativo da Termo

19 - Seu Objetivo é comprar ingressos a um preço x e depois vender a um preço x + y

20 - Como Todo negociante ele tenta maximizar esse y

MÓDULO V - Conclusão

21 - Cambista é uma Profissão que é Criada pela Mão-invisível

22 - É estranho imaginar que a bilheteria Não ocupe o papel do cambista

23 - Acredito que foi por isso que a mão invisível criou o Cambista

24 - Imagine a irritação das pessoas na fila ao verem a bilheteria reajustando os preços na hora

25 - O mercado funciona na base dos erros e Acertos

O fino da história econômica, microeconomia e laissez-faire, a apenas R$ 380. Não percam.

Fritando na mante(i)ga

(Peço perdão antecipado pelo trocadilho infame do título. Não resisti.)

Elio Gasparia escreve hoje, na Folha:

Gosto do adjetivo 'bisonho'. Mais para a frente:

Dificuldades? Ainda vão aparecer, mas o cenário do mandato de Mantega seria o sonho de nove entre dez que ocuparam a mesma cadeira. Por fim:

Bem, o mercado não é exatamente fã de Mantega... Não acho que, caso a tal fritura se confirme, teremos solavancos, a não ser, claro, que a reposição seja ainda mais bisonha. Aguardemos...

Update (17/mar): A presidenta negou, em declaração para a mesma Folha, a fritura de Mantega.

Elio Gasparia escreve hoje, na Folha:

SINAIS DE FUMAÇA partidos do Planalto informam que o ministro da Fazenda, Guido Mantega, entrou na lista dos ministros bisonhos, na terrível companhia de Fernando Haddad, da Educação, e Ana de Hollanda, da Cultura. Não há indicação de que a malvadeza tenha partido da doutora Dilma Rousseff.No entanto, num breve episódio ocorrido durante a reunião que teve com sindicalistas (supostos representantes dos trabalhadores), ela indicou uma ponta de insatisfação com o desempenho de seu ministro.

Gosto do adjetivo 'bisonho'. Mais para a frente:

No caso, diante de um quadro de dificuldades econômicas, Guido Mantega poderá se transformar no bode expiatório de plantão.

Dificuldades? Ainda vão aparecer, mas o cenário do mandato de Mantega seria o sonho de nove entre dez que ocuparam a mesma cadeira. Por fim:

Quando a mão invisível do mercado percebe que o ministro da Fazenda está balançando, mobiliza apoios que sempre custam fortunas à Viúva.

Bem, o mercado não é exatamente fã de Mantega... Não acho que, caso a tal fritura se confirme, teremos solavancos, a não ser, claro, que a reposição seja ainda mais bisonha. Aguardemos...

Update (17/mar): A presidenta negou, em declaração para a mesma Folha, a fritura de Mantega.

terça-feira, 15 de março de 2011

Michael Lewis sobre terremotos no Japão (em 1989)

Um amigo me mandou esse artigo do Michael Lewis, de junho de 1989, falando sobre o risco que um terremoto em Tóquio representa para os mercados. O texto é meio alarmista e ficou datado, mas é um registro histórico interessante: Michael Lewis ainda não era famoso (o best-seller Liar's Poker só sairia quatro meses depois), os mercados japoneses estavam no auge da bolha (tempos em que, anedoticamente, o jardim do palácio do imperador valia mais do que toda a terra da Califórnia) e muita gente achava que o Japão, inevitavelmente, ia se tornar a maior economia do mundo.

Sobre o terremoto: trata-se de um grande cisne negro, evidentemente. Não há como se preparar para o quinto maior terremoto da história, por mais que, pós-fato, apareçam sábios de plantão dizendo que um desastre era 'inevitável'. Todos sabem que o Japão repousa sobre uma região da Terra altamente instável; ainda assim, a vida prosperou por lá. Torço para que siga prosperando.

Michael Lewis on earthquakes in Tokyo - 1989

Sobre o terremoto: trata-se de um grande cisne negro, evidentemente. Não há como se preparar para o quinto maior terremoto da história, por mais que, pós-fato, apareçam sábios de plantão dizendo que um desastre era 'inevitável'. Todos sabem que o Japão repousa sobre uma região da Terra altamente instável; ainda assim, a vida prosperou por lá. Torço para que siga prosperando.

Michael Lewis on earthquakes in Tokyo - 1989

segunda-feira, 14 de março de 2011

Para 99% dos leitores não faz diferença, mas...

... mudei a fonte dos textos de Trebuchet para Arial, parece ser mais fácil para ler na tela. Alguma opinião?

Câmbio no Brasil: mais barulho. Só barulho.

- Como qualquer mercadoria livremente negociada, a taxa de câmbio se ajusta à oferta e à demanda. A explicação mais honesta e simples para o movimento do real nos últimos anos é que a oferta de dólares no Brasil tem sido muito alta com relação à demanda. Por algum motivo, há mais gente disposta a trocar dólares por reais do que vice-versa. O dado que expressa isso (parcialmente, já que não inclui o mercado de derivativos, que é muito importante para a formação de preços) é o fluxo cambial medido pelo Banco Central: em 2011, até 4 de março, entrou no país um excesso de US$ 24.3 bilhões, mais do que em todo o ano passado (mais aqui).

- O fluxo cambial pode ser dividido, grosso modo, em comercial e financeiro. À taxa de câmbio corrente, o fluxo comercial é praticamente nulo -- as importações já ficaram atrativas para o mercado interno a ponto de devolverem para o exterior toda moeda estrangeira que entra das exportações. Para usar uma anedota da moda, estamos trocando minério de ferro e soja por iPads e automóveis coreanos.

- Se o fluxo comercial é inexpressivo, os dólares, claro, estão entrando pelo canal financeiro, que inclui principalmente aplicações em ativos brasileiros (ações, renda fixa, investimento direto) e emissões de empresas brasileiras em dólares.

Sabemos os motivos pelos quais estrangeiros investem no Brasil: é relativamente fácil compreender o racional do investidor que prefere deixar o dinheiro em reais pagando 11.75% ao ano do que em dólares pagando 0.25% no mesmo período; e (talvez um pouco menos) o dinheiro que vai para ações e investimento direto (contando com o futuro brilhante do país do futuro). Mas por que empresas brasileiras emitem em dólares (e essas emissões são as principais responsáveis pelas entradas de moeda estrangeira neste ano)? Primeiro, com uma certa dose de irresponsabilidade ou ingenuidade, é muito mais barato: uma emissão sem hedge, se nada acontecer com o câmbio, custa algo como 5% ao ano a menos no exterior do que um empréstimo equivalente no mercado local. Segundo, o mercado global oferece uma combinação de prazos longos e grandes volumes que não tem similar no ainda incipiente mercado brasileiro: para alguns emissores (bancos médios, sobretudo) vale a pena até obter o financiamento em dólares, transformar o dinheiro levantado em reais e transformar todo o risco para moeda local, via swaps ou futuros.

Na margem, seria possível reduzir tanto a atratividade dos ativos brasileiros para estrangeiros quanto das emissões em dólares para brasileiros baixando os juros locais. Como isso não pode ser feito de forma significativa de um dia para o outro e ainda prevalece a crença de que o Brasil arrisca entrar em uma espiral inflacionária, caso resolva trabalhar com juros compatíveis com o resto do mundo, essa saída não é viável. Restam, portanto, medidas que façam as vezes, em diferentes graus, de um fechamento na conta de capitais.

Fechar a conta de capitais é uma opção? Não sem o risco de uma sensível ruptura no crédito e, consequentemente, no crescimento do país. Ao longo dos últimos anos, a economia se estruturou de forma a compensar parte da falta de crédito local com o dinheiro estrangeiro. Ausente esse dinheiro, grandes empresas teriam dificuldades de financiar seu crescimento, o custo da dívida pública subiria e essa alta nos juros seria transmitida para as demais modalidades de crédito. Imagino que o governo tenha isso em mente, e talvez esse seja o motivo para que as medidas tomadas não visem a raiz do problema, tentando apenas atingir algumas modalidades do fluxo, sem fechar o canal principal.

O problema do câmbio, portanto, implica em uma difícil e profunda decisão de política econômica. Há quem ache evidências de longo prazo em favor de um câmbio desvalorizado (ver o recente artigo e a pesquisa acadêmica de Dani Rodrik); os ganhos do câmbio valorizado são mais sentidos no curto prazo e, de certa forma, são mais distribuídos, via preços de importações, entre a população. Assumindo que o governo segue optando por um regime de câmbio flutuante com a conta de capitais aberta, a decisão relevante está tomada. Porém, para o alívio dos 'industrialistas' que atuam sob esse regime, seguem se acumulando os desequilíbrios que devem levar a alguma desvalorização cambial relevante: como dito acima, a balança comercial já não gera mais superávits, o câmbio real (por diversas medidas) parece estar supervalorizado e segue a acumulação de passivo em moeda estrangeira, que a história já provou ser combustível para crises cambiais de grandes proporções. Resta aguardar algum daqueles momentos imprevisíveis em que os mercados deixam de achar uma boa idéia emprestar dólares para quem não gera fluxos de caixa nessa moeda, e toda essa abundância da conta capital pode ser revertida antes que se aprenda a apontar no mapa o Daguestão, nova Meca do futebol

Aritmética do dia - déficit habitacional

Da Folha:

R$ 3.000.000.000.000 / 23.000.000 = R$ 130.434 de custo por moradia. Vai morar bem, o brasileiro.

O Brasil precisará de R$ 3 trilhões até 2022 para construir as 23 milhões de moradias necessárias para suprir seu deficit habitacional, de acordo com o Deconcic (Departamento da Indústria da Construção) da Fiesp (Federação das Indústrias do Estado de São Paulo).

R$ 3.000.000.000.000 / 23.000.000 = R$ 130.434 de custo por moradia. Vai morar bem, o brasileiro.

sexta-feira, 11 de março de 2011

Som da Sexta - John Legend and The Roots

Cover do clássico da Nina Simone, está em um dos melhores discos do ano passado (é bom ver um cantor de R&B que efetivamente sabe cantar e tocar piano).

quinta-feira, 10 de março de 2011

Tesouro Nacional, 25 anos

Gráfico do dia - Rockin' the Casbah

As teorias malucas de Robert Prechter costumam ter difícil aplicação na prática, mas é confortante pensar que as milhares de horas dedicadas a ouvir música pop podem ajudar a prever algo nos mercados.

Mais aqui.

Mais aqui.

quarta-feira, 9 de março de 2011

Leituras da Quarta-feira de Cinzas

- A Zona do Euro vai sobreviver, dizem Martin Wolf (FT) e o pessoal da Nomura. Nada como uma aliviada dos mercados para encorajar a turma.

- O maior fundo de renda fixa do mundo (PIMCO Total Return, tocado pelo lendário Bill Gross) está fugindo dos títulos do tesouro americano (Zero Hedge).

- O sempre pertinente James Montier e as sete leis imutáveis para investimentos (GMO).

- Os 25 melhores blogs sobre finanças (Time). Abnormal Returns e The Reformed Broker comentam.

- Raghuram Rajan sobre risco moral e política econômica (Project Syndicate).

- O Pé na África acabou, sentirei falta. Há algum outro brasileiro escrevendo regularmente sobre a África?

sexta-feira, 4 de março de 2011

Som (carnavalesco) da Sexta - Spok Frevo Orquestra

Goste você de carnaval ou não, se um dia esses caras se apresentarem perto de você, vá ver. É de arrepiar.

quinta-feira, 3 de março de 2011

Depois de marolinhas e PIBões...

O IBGE publicou hoje sua primeira estimativa para o PIB de 2010, o que nos permitiu fazer a comparação completa, definitiva, científica e incontestável entre as dinastias FHC e Lula:

Algumas observações:

- Acho que o dado mais significativo da tabela é que o Brasil durante os anos Lula cresceu, na média anual, 0.3% a mais do que o mundo -- com FHC no poder, o Brasil ficou para trás a uma média de pouco mais de 1% ao ano, o que, ao longo dos oito anos, implicou em um crescimento 11% menor do que o do mundo.

- Na minha cabeça, a alta dos preços de commodities ao longo dos últimos anos resolveu o problema de contas externas do Brasil que, durante muitos anos, implicou em recorrentes déficits externos, desvalorizações da moeda, inflação, choques de juros e todo o prejuízo decorrente ao crescimento. O interessante é que os anos FHC não foram particularmente ruins para commodities, pelo menos pelo índice CRB (ver a composição aqui). O que efetivamente pode ter feito a diferença: o preço do minério de ferro, que foi multiplicado várias vezes a partir de 2003 (ver gráfico ao lado, cortesia da The Economist - o minério de ferro não entra na composição do CRB) e as descobertas de petróleo.

- Na minha cabeça, a alta dos preços de commodities ao longo dos últimos anos resolveu o problema de contas externas do Brasil que, durante muitos anos, implicou em recorrentes déficits externos, desvalorizações da moeda, inflação, choques de juros e todo o prejuízo decorrente ao crescimento. O interessante é que os anos FHC não foram particularmente ruins para commodities, pelo menos pelo índice CRB (ver a composição aqui). O que efetivamente pode ter feito a diferença: o preço do minério de ferro, que foi multiplicado várias vezes a partir de 2003 (ver gráfico ao lado, cortesia da The Economist - o minério de ferro não entra na composição do CRB) e as descobertas de petróleo.- Muito ainda vai se discutir sobre as diferenças entre as políticas econômicas dos dois governos e os resultados disso para o crescimento. Não acho que nenhuma das duas gestões foi especialmente desastrosa ou brilhante e, sobretudo, cada uma delas atuou em ambientes completamente distintos. Essa conclusão pode parecer simplista e bundamolesca, mas realmente acho que, em muitas situações, o que realmente faz a diferença é o que não se pode controlar (os unknowns unknowns do Rumsfeld, vulgos cisnes negros). Num experimento científico, seria possível colocar o Lula para governar no mundo do FHC e vice-versa (o demônio dentro da minha mente já começa a montar a tragicomédia que seria o Mantega comentando o calote da Rússia, o Meirelles anunciando uma maxidesvalorização ou os falcões seguindo com a alta de juros no meio da crise de 2008); no mundo real, restam os estudos e as discussões, raramente isentas de julgamentos subjetivos e interesses políticos.

- A consequência indesejada deste texto é contribuir para o culto ao PIB como o indicador mais relevante de uma economia. Olhar só para o PIB é, parafraseando o Joseph Heller no impagável Catch-22, reduzir a economia a uma ciência exata.Uma economia pode crescer com uma combinação de muita sorte e más políticas (até a Venezuela consegue crescer - cerca de 3.3% ao ano durante os anos Lula!), mas, para o desenvolvimento, crescimento é somente uma das variáveis a serem consideradas -- talvez a mais importante e imprescindível, mas quase irrelevante para saber se a vida do cidadão médio está melhorando.

- As bravatas na imprensa já começaram, claro. Seu Mantega está comemorando que o Brasil passou a França e o Reino Unido e é a sétima maior economia do mundo, Brasil-sil-sil! Infelizmente, por esse critério o PIB do Brasil pode cair 20% em uma semana -- basta uma desvalorização no câmbio que converte os valores em reais calculados pelo IBGE para moeda estrangeira. Um jornalista que não tenha medo de passar ridículo pode aproveitar a deixa e perguntar, numa eventual próxima coletiva para anunciar medidas para conter a valorização do câmbio, se isso não vai prejudicar o Brasil no ranking de maiores economias do mundo.

- Olhando a tabela mais do alto: a 'maior recessão desde a Grande Depressão' implicou, para o mundo, em um crescimento médio anual apenas 0.3% menor entre os dois períodos que analisei. As possíveis explicações para isso renderiam muitas linhas e ficam para depois. Por enquanto, pensemos em quatro possibilidades: (i) Lula estava certo e a crise foi mesmo uma 'marolinha'; (ii) considerando que o problema da dívida foi apenas transferido do setor privado para os governos, um profundo ajuste virá assim que, por qualquer motivo, os mercados de juros voltarem a se preocupar com fluxos de caixa; (iii, que não exclui as anteriores) os dados de crescimento do PIB não dizem muito sobre o real estado da economia mundial e (iv) ainda é cedo demais para qualquer conclusão desse tipo. Voltarei a esses temas ao longo do tempo.

Leituras pré-carnvalescas

- O BCE de Trichet deve subir os juros. Vai repetir o vexame de 2008? (WSJ)

- Entrevista com Barry Eichengreen, que acha que os governos da França e da Alemanha ainda terão que gastar € 180 milhões para capitalizar o sistema bancário (Der Spiegel).

- Os labirintos contábeis da IKEA (The Economist).

- Kenneth Rogoff: "A better approach would be to create a mechanism for orchestrating orderly sovereign default, both to minimize damage when crises do occur, and to discourage lenders from assuming that taxpayers’ money will solve all major problems." Só eu acho que, a essa altura, um calote ordenado é algo paradoxal? (Project Syndicate).

- Hugh Hendry explica os porquês de apostar contra companhias japonesas (Business Insider).

- O papa Bento XVI concluiu que os judeus não foram responsáveis pela morte de Jesus (The Guardian).

E o Copom, la lá...

Manteve o ritmo da alta de juros em 0.5 p.p, ao contrário do que alguns oráculos indicavam (e não confirmando os passos 3 e 4 da minha tese algo conspiratória). Para registro, aquela posição em aberto de pessoa física foi desfeita no dia seguinte, aproveitando-se da reação do mercado. Os insiders, supostos ou existentes, seguem triunfantes.

quarta-feira, 2 de março de 2011

Como Steve Jobs...

terça-feira, 1 de março de 2011

O mercado acordou de mau humor com a Arábia Saudita...

Índice Tadawul All Share cai quase 7%. Parece que teremos emoções em breve...

Assinar:

Comentários (Atom)