Estou entrando em um recesso do blog. Volto antes da Espanha quebrar (ou não).

É a Bovespa, na opinião de 17 bancos, fundos e corretoras. O InfoMoney fez uma compilação das expectativas para o final deste ano. A mais pessimista vê o Ibovespa a 74 mil pontos (que seria uma nova máxima histórica e representaria uma alta de 13% a partir de hoje). A mais eufórica vê o índice a 88,000 pontos (+35%). No final do ano voltamos para conferir.

É a Bovespa, na opinião de 17 bancos, fundos e corretoras. O InfoMoney fez uma compilação das expectativas para o final deste ano. A mais pessimista vê o Ibovespa a 74 mil pontos (que seria uma nova máxima histórica e representaria uma alta de 13% a partir de hoje). A mais eufórica vê o índice a 88,000 pontos (+35%). No final do ano voltamos para conferir.  Algumas anedotas que me deixaram meio triste nos últimos dias:

Algumas anedotas que me deixaram meio triste nos últimos dias: Recebi hoje por e-mail umas 200 vezes:

Recebi hoje por e-mail umas 200 vezes:Is this this World Cup a reflex of economy or what?Portugal, Spain, Greece and Italy disappointing, even England failing and only German can save Europe's reputation...

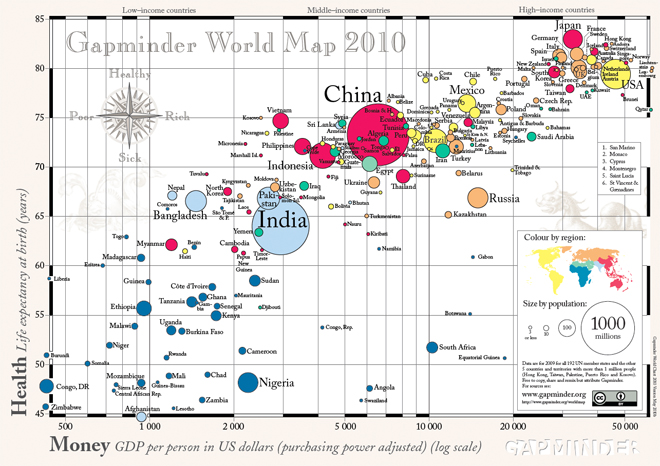

Eu imagino quão infernal é a época de Copa do Mundo para quem não gosta de futebol. Deve ser parecido com o que é o carnaval para mim (com a diferença que Copa do Mundo é só a cada quatro anos -- menos frequente, mas mais intensa). Até as fontes mais insuspeitas não falam de outra coisa. Por esses dias li dois artigos muito interessantes até para quem não gosta tanto de futebol, mas quer entender um pouco mais do nosso mundo:

Eu imagino quão infernal é a época de Copa do Mundo para quem não gosta de futebol. Deve ser parecido com o que é o carnaval para mim (com a diferença que Copa do Mundo é só a cada quatro anos -- menos frequente, mas mais intensa). Até as fontes mais insuspeitas não falam de outra coisa. Por esses dias li dois artigos muito interessantes até para quem não gosta tanto de futebol, mas quer entender um pouco mais do nosso mundo: Hoje a Moody's, em uma medida "ousada", rebaixou a nota da dívida externa de longo prazo da Grécia de A3 (equivalente à dívida da Malásia) para Ba1 (mesma classificação da Guatemala e abaixo de grau de investimento). Ficam as perguntas:

Hoje a Moody's, em uma medida "ousada", rebaixou a nota da dívida externa de longo prazo da Grécia de A3 (equivalente à dívida da Malásia) para Ba1 (mesma classificação da Guatemala e abaixo de grau de investimento). Ficam as perguntas: Como não se fala de outro assunto, mais duas "contribuições" da economia para o esporte mais popular do mundo:

Como não se fala de outro assunto, mais duas "contribuições" da economia para o esporte mais popular do mundo: De um dos meus discos favoritos de todos os tempos, de qualquer estilo -- logo depois do Tri (1970), Toquinho, Vinícius e Maria Creuza cantam, em plena capital hermana, que a Copa do Mundo é nossa. Clássico.

De um dos meus discos favoritos de todos os tempos, de qualquer estilo -- logo depois do Tri (1970), Toquinho, Vinícius e Maria Creuza cantam, em plena capital hermana, que a Copa do Mundo é nossa. Clássico.

Manchete principal da Folha de hoje:

Manchete principal da Folha de hoje:

Pelo Alphaville, descobri a existência do Kaggle, que é um projeto (tocado por australianos) destinado a promover competições de modelos estatísticos capazes de explicar o passado ou prever o futuro. Por mais que eu seja crítico do uso dessas ferramentas para mercado e economia, em outros campos elas podem ter aplicações interessantes - o Netflix, empresa americana de locação de filmes, pagou US$ 1 milhão para uma combinação de 700 modelos destinados a melhorar as recomendações para seus usuários; e uma das competições correntes tenta juntar esforços para prever a progressão do vírus HIV.

Pelo Alphaville, descobri a existência do Kaggle, que é um projeto (tocado por australianos) destinado a promover competições de modelos estatísticos capazes de explicar o passado ou prever o futuro. Por mais que eu seja crítico do uso dessas ferramentas para mercado e economia, em outros campos elas podem ter aplicações interessantes - o Netflix, empresa americana de locação de filmes, pagou US$ 1 milhão para uma combinação de 700 modelos destinados a melhorar as recomendações para seus usuários; e uma das competições correntes tenta juntar esforços para prever a progressão do vírus HIV.

Ponzi from Strike Anywhere on Vimeo.

(Aviso: este texto é longo e trata de macroeconomia. Pode, portanto, causar sonolência. Recomenda-se não ler antes de dirigir ou operar máquinas pesadas.)

(Aviso: este texto é longo e trata de macroeconomia. Pode, portanto, causar sonolência. Recomenda-se não ler antes de dirigir ou operar máquinas pesadas.) "One basic flaw running through much of the recent financial innovation is that thinking embedded in mathematics and physics could be directly adapted to markets. A search for repetitive patterns of behavior and computations of normal distribution curves are a big part of the physical sciences. However, financial markets are not driven by changes in natural forces but by human phenomena, with all their implications for herd behavior, for wide swings in emotion, and for political intervention and uncertainties."

"One basic flaw running through much of the recent financial innovation is that thinking embedded in mathematics and physics could be directly adapted to markets. A search for repetitive patterns of behavior and computations of normal distribution curves are a big part of the physical sciences. However, financial markets are not driven by changes in natural forces but by human phenomena, with all their implications for herd behavior, for wide swings in emotion, and for political intervention and uncertainties."

"Since no such reforms are ever likely, I look forward to the Greek Government being forced to sell the Parthenon — and to Oxford and Cambridge being turned into luxury old people’s homes."

"Since no such reforms are ever likely, I look forward to the Greek Government being forced to sell the Parthenon — and to Oxford and Cambridge being turned into luxury old people’s homes." £ 44 bilhões (e contando) em valor de mercado explodiram junto com o poço Deepwater Horizon. Mais uma lembrança de como esse negócio de petróleo em alto mar é arriscado.

£ 44 bilhões (e contando) em valor de mercado explodiram junto com o poço Deepwater Horizon. Mais uma lembrança de como esse negócio de petróleo em alto mar é arriscado.

{kind=link}