Roubada do Open Culture, versão da orquestra de Lahore, Paquistão, para o clássico do Dave Brubeck Quartet. Supostamente Dave Brubeck disse que essa foi a versão mais interessante da música que ele escutou; não é difícil concordar.

sexta-feira, 12 de abril de 2013

quinta-feira, 11 de abril de 2013

quarta-feira, 10 de abril de 2013

Leituras da Semana

- Pesquisa do Deutsche Bank sobre preços pelo mundo.

- Uma aula de humildade (parece sincera) por Bill Gross.

- O que a Europa tem a aprender com as crises de dívida da América Latina.

- Charles Gave prevê uma depressão para a França.

- Entrevista da Salon com Jim Chanos.

- John Cassidy sobre Janet Yellen, a possível futura presidente do Fed.

- Robert M. Solow sobre Ben Bernanke e a financialização nos EUA.

- George Soros volta a defender a emissão de eurobônus.

- Barry Eichengreen e a influência da história nas políticas monetárias dos EUA e da Europa.

- A entrevista mais recente de Stanley Druckenmiller, para a Bloomberg.

- Um documentário sobre planos de estabilização no Brasil (ainda não vi).

- Os departamentos de história nos EUA voltaram a estudar o capitalismo.

- Qual questão vários cientistas temem ser perguntados?

- Quatro livros de Tony Judt estão sendo relançados nos EUA.

- Como investir na Coreia do Norte.

- O tratado definitivo sobre tretas na internet.

- Uma tabela periódica do jazz.

- Ian McEwan sobre Margaret Thatcher. Sua carreira em 10 momentos e pelas capas da The Economist. Recomendação de livros sobre o thatcherismo.

- Dana Stevens, a ótima crítica de cinema da Slate, sobre Roger Ebert. Duas das críticas mais legais dele: a do lançamento de Apocalypse Now e a de Waking Life para a série Great Movies.

- Literatura erótica, literalmente.

- A explicação definitiva para a escalada dos preços do tomate.

- Uma aula de humildade (parece sincera) por Bill Gross.

- O que a Europa tem a aprender com as crises de dívida da América Latina.

- Charles Gave prevê uma depressão para a França.

- Entrevista da Salon com Jim Chanos.

- John Cassidy sobre Janet Yellen, a possível futura presidente do Fed.

- Robert M. Solow sobre Ben Bernanke e a financialização nos EUA.

- George Soros volta a defender a emissão de eurobônus.

- Barry Eichengreen e a influência da história nas políticas monetárias dos EUA e da Europa.

- A entrevista mais recente de Stanley Druckenmiller, para a Bloomberg.

- Um documentário sobre planos de estabilização no Brasil (ainda não vi).

- Os departamentos de história nos EUA voltaram a estudar o capitalismo.

- Qual questão vários cientistas temem ser perguntados?

- Quatro livros de Tony Judt estão sendo relançados nos EUA.

- Como investir na Coreia do Norte.

- O tratado definitivo sobre tretas na internet.

- Uma tabela periódica do jazz.

- Ian McEwan sobre Margaret Thatcher. Sua carreira em 10 momentos e pelas capas da The Economist. Recomendação de livros sobre o thatcherismo.

- Dana Stevens, a ótima crítica de cinema da Slate, sobre Roger Ebert. Duas das críticas mais legais dele: a do lançamento de Apocalypse Now e a de Waking Life para a série Great Movies.

- Literatura erótica, literalmente.

- A explicação definitiva para a escalada dos preços do tomate.

terça-feira, 9 de abril de 2013

O último post sobre tomate (ou: uma anedota do Brasil que não dá certo)

Imagino que, como eu, o leitor não aguenta mais ouvir falar do preço de tomate. Já me desculpo antecipadamente por voltar ao tema, prometo, pela última vez.

O infográfico abaixo está na capa da Folha de hoje, mostrando a viagem de 65 dias que o tomate faz do interior da China até às fábricas que o processam em ketchup e molho, em Goiás:

A história pode ser lida como um imenso jogo de erros, da taxa de câmbio à ridícula ineficiência do produtor e da logística brasileira - de tudo isso já sabemos. Só queria chamar atenção para um detalhe, a cereja do bolo recheado de absurdos: eu já tinha ouvido falar de Urumqi enquanto alimentava minha pequena obsessão por curiosidades geográficas. Da Wikipedia:

Em Português claro: o país com a maior área de terras aráveis do mundo está importando tomates cultivados no lugar do mundo mais longe de uma saída para o mar. Para o comprador brasileiro, aparentemente faz mais sentido financeiramente esperar a viagem de 65 dias de Urumqi até Goiás do que confiar em um produtor nacional. Alguém poderia argumentar que o problema é pontual e vai desaparecer quando o preço do tomate no mercado local ceder, mas ninguém monta uma rede de comércio intercontinental pensando apenas na semana que vem. O tomate de Urumqi é o atestado definitivo (se é que faltavam algum) da enorme incapacidade do país em criar vantagens comparativas. Muito deprimente, mas se há algum lado bom é que o espaço para melhoras é imenso - resta saber o que nos tirará da inércia.

P.S. Notem também que o tempo de transporte de Urumqi até Tianjin é menor do que o tempo de desembaraço em Paranaguá.

O infográfico abaixo está na capa da Folha de hoje, mostrando a viagem de 65 dias que o tomate faz do interior da China até às fábricas que o processam em ketchup e molho, em Goiás:

A história pode ser lida como um imenso jogo de erros, da taxa de câmbio à ridícula ineficiência do produtor e da logística brasileira - de tudo isso já sabemos. Só queria chamar atenção para um detalhe, a cereja do bolo recheado de absurdos: eu já tinha ouvido falar de Urumqi enquanto alimentava minha pequena obsessão por curiosidades geográficas. Da Wikipedia:

Ürümqi has earned a place in the Guinness Book of Records as the most remote city from any sea in the world. It is about 2,500 kilometres (1,600 mi) from the nearest coastline as Ürümqi is the closest major city to the Eurasian pole of inaccessibility.

Em Português claro: o país com a maior área de terras aráveis do mundo está importando tomates cultivados no lugar do mundo mais longe de uma saída para o mar. Para o comprador brasileiro, aparentemente faz mais sentido financeiramente esperar a viagem de 65 dias de Urumqi até Goiás do que confiar em um produtor nacional. Alguém poderia argumentar que o problema é pontual e vai desaparecer quando o preço do tomate no mercado local ceder, mas ninguém monta uma rede de comércio intercontinental pensando apenas na semana que vem. O tomate de Urumqi é o atestado definitivo (se é que faltavam algum) da enorme incapacidade do país em criar vantagens comparativas. Muito deprimente, mas se há algum lado bom é que o espaço para melhoras é imenso - resta saber o que nos tirará da inércia.

P.S. Notem também que o tempo de transporte de Urumqi até Tianjin é menor do que o tempo de desembaraço em Paranaguá.

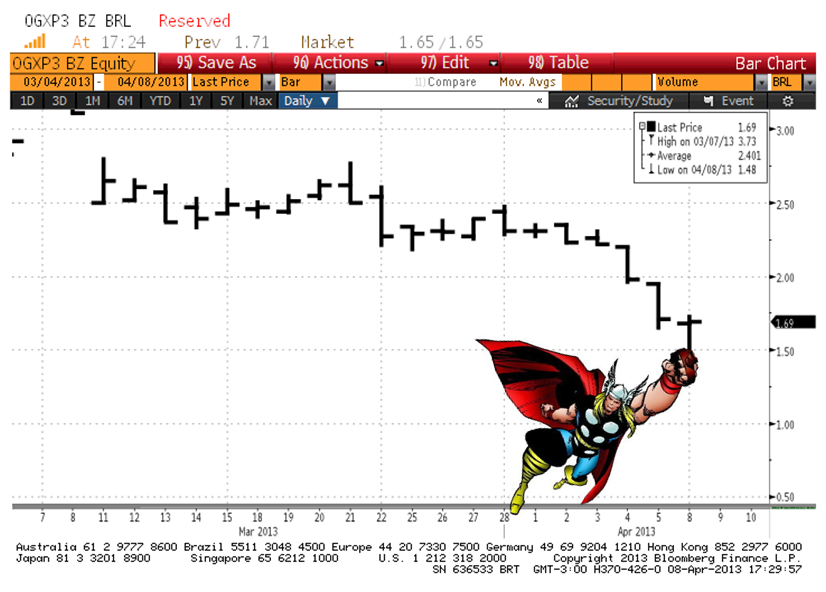

Fronteiras da Análise Técnica - O Martelo de Thor (Batista)

Thor chegando para salvar as combalidas ações da OGX.

Ideia roubada do Plato's Bunker.

Mais fronteiras da análise técnica:

- Intraday Bart

- Velociraptor

- Vampire Black Swan

- Bullish Cyclist

- Evil Knievel Formation

Ideia roubada do Plato's Bunker.

Mais fronteiras da análise técnica:

- Intraday Bart

- Velociraptor

- Vampire Black Swan

- Bullish Cyclist

- Evil Knievel Formation

segunda-feira, 8 de abril de 2013

7 mitos sobre a economia brasileira que foram / estão sendo / serão destruídos

Esse esquema me parece bastante correto para descrever o passado recente do Brasil: do país que ia "decolar" para o pior mercado de ações do mundo e grandes dificuldades em crescer. Abaixo uma lista (sem a menor pretensão de ser exaustiva) dos mitos que foram, estão sendo e (acho que) serão destruídos sobre o Brasil:

1. O PIB potencial do Brasil cresceu

Nos últimos 20 anos, o PIB brasileiro cresceu em média 3,2% ao ano. Entre 2003 e 2010, com o boom de commodities, essa média foi de 4,05% ao ano, e muita gente achou que estávamos entrando em uma nova era de crescimento mais acelerado: no início de 2011, a Fitch dizia que o novo crescimento potencial era de 4,5% anuais, e o recém-empossado governo Dilma determinou uma absurda "meta" de 5,9% de crescimento durante o mandato. O choque de realidade veio com sucessivos "pibinhos", mesmo após cortes de juros e inúmeros pacotes de crescimento. Mais provável mesmo que o PIB potencial esteja ao redor da média de longo prazo (3% anuais, talvez um pouco menos), e todo o crescimento adicional tenha sido função da alta dos preços do que exportamos.

2. O Brasil autossuficiente em petróleo

Em 2006 Lula declarou a "autossuficiência" do Brasil em petróleo. Sete anos depois, nunca antes na história deste país se importou tanta gasolina, a ponto disso preocupar os acionistas e detentores de dívida da Petrobras e prejudicar as contas externas do país.

3. O que trava o país é a Selic alta

Claro que provavelmente ainda estamos passando pelos efeitos defasados da grande queda dos juros no ano passado, mas parece evidente que não vai ser isso que vai fazer o país decolar. Pelo menos serviu para evidenciar outros problemas estruturais.

4. O Brasil não depende tanto de commodities

A dependência no principal índice de ações é claríssima - e volta a ficar claro que, no que depende do mercado interno, o Brasil é um país com inúmeros gargalos e dificuldades estruturais.

5. Eike Batista como empreendedor e possível homem mais rico do mundo

O fundo do poço estava longe de chegar quando escrevi isso, em junho do ano passado. Hugh Hendry acertou em cheio. É o caso mais emblemático (e alavancado) do descolamento entre realidade e percepções do Brasil recente.

6. O triunfo do "capitalismo de estado"

Após a crise de 2007/2008, muita gente defendeu a ideia (mais aqui) de que grandes empresas estatais (ou de capital misto) e bancos de fomento seriam os grandes indutores de crescimento no futuro. Talvez haja versões mais ou menos efetivas do "capitalismo de estado"; a brasileira, aparentemente, não mostrou nenhum novo dinamismo, a não ser a capacidade de prover o crédito que os bancos privados não quiseram conceder, com resultados ainda para serem discutidos.

7. O fim das crises cambiais

Já disse várias vezes por aqui que a história econômica do Brasil pode ser contada pelas suas inúmeras crises cambiais. A bonança de commodities e o consequente aumento de reservas internacionais parece ter afastado o risco de uma nova crise no futuro recente. Desde 2007 o país tem financiado com relativa facilidade déficits sucessivos em conta corrente; resta saber se esse padrão se repetirá no futuro ou quanto tempo levará para que as aparentemente grandes reservas sejam consumidas se o dinheiro estrangeiro que entrou nos últimos anos resolver voltar para casa.

sexta-feira, 5 de abril de 2013

Gráfico do Dia - a "bolha" do tomate

OK, o preço do tomate quase triplicou desde novembro, mas... quando começou a subir, o preço era só 15% mais alto do que era no início de 2009 (variação do IPCA no período = 25%). Confiemos na regressão à média e, por enquanto, comamos molho branco.

Obrigado à minha amiga mais sortuda pelos dados.

Obrigado à minha amiga mais sortuda pelos dados.

Meus 5 ienes sobre o Japão

|

| 5 centavos de dólar (e caindo) |

- Uma das consequências do anúncio foi uma queda nos juros longos, de patamares já ridiculamente baixos (0,56% aa para 10 anos) para novas mínimas históricas (0,32% - salvo engano, menor taxa já negociada para um título desse vencimento na história da humanidade). Essa taxa, a meu ver, embute duas fortes convicções: i) os juros curtos, ditados pelo banco central, serão próximos de zero por muito tempo; ii) o BC aceitará essas taxas (e possivelmente mais baixas) na recompra de títulos. Como consequência, um comportamento que em qualquer condição inicialmente pareceria irresponsável, como se alavancar o quanto possível para comprar títulos rendendo menos de 1%, terá se convertido em uma estratégia muito vencedora.

Considerações de risco moral à parte: o que impediria essa taxa de cair ainda mais, já que, aparentemente, o poupador que carrega os títulos não se importa com sua rentabilidade e, para o governo, quanto mais baixa, melhor (mais fácil servir a dívida, mais potencial de gerar inflação e crescimento nominal)? Na medida em que os juros longos se aproximam a zero, há cada vez menos diferença entre emitir títulos e simplesmente imprimir dinheiro (papel moeda é um título perpétuo do governo que não paga juros) para cobrir os déficits?

- Antes de começar a gritar "Weimar! Hiperinflação!", é bom lembrar que hiperinflações não são fenômenos exclusivamente monetários (mais nesse trabalho do James Montier). A questão aqui, como diria meu chefe, é quanto tempo o senhor e a senhora Watanabe aceitam trocar horas de trabalho e mercadorias por papel pintado cada vez mais abundante. Ou, vendo por outro lado, transferir dinheiro de suas poupanças para especuladores, bancos e outros que se posicionem para lucrar com juros reais negativos. Poderia aqui entrar em uma discussão de botequim sobre a coesão da sociedade japonesa e sua disposição a sacrifícios, mas não conseguiria ir além dos estereótipos - de qualquer forma, o Japão de hoje está longe de parecer um ambiente propício à convulsão social (claro que isso pode mudar relativamente rápido, como a história já mostrou tantas vezes).

- Afinal, o que quer o governo do Japão? Aqui me apoio na opinião de Noah Smith, que provavelmente já esqueceu sobre economia e Japão mais do que vou aprender na minha vida. Quando Shinzo Abe foi eleito (a votação foi em 16 de dezembro, mesmo dia em que o Corinthians ganhou o mundial de clubes - os sinais de mudanças tectônicas estavam lá para quem quisesse interpretar!), ele achou que o principal objetivo da nova política econômica era provocar uma forte depreciação no iene para atender interesses "mercantilistas" (mais aqui). Esta semana ele mudou de opinião, e acha que as mudanças podem ser mais profundas (aqui). Em resumo, o Japão parece estar disposto a fazer a maior aposta de política monetária da história para tentar aumentar o patamar da inflação no país e gerar algum crescimento. No mínimo vão gerar excelente material para os historiadores econômicos do futuro.

- Para concluir: se tudo der certo, daqui a alguns meses o Japão terá uma moeda mais depreciada, algum crescimento e inflação subindo, mas sob controle. Seria um caso de sucesso (ainda que temporário, alguém pode dizer) que geraria grande clamor por imitações em outras partes do mundo (possíveis consequências em um outro post futuro - só fiquemos em mente que o contexto do Japão é muitíssimo específico). Se der meio errado, a economia segue emperrada e com inflação muito baixa, e aí ou a definição de insanidade de Einstein segue sendo aplicada (fazer mais da mesma coisa esperando resultados diferentes) ou os japoneses buscam outros caminhos (eventualmente um novo líder). Se der muito errado, o que parecer bom no início (mais inflação) sairá do controle e veremos o desenrolar da maior crise de dívida da história (mas não Weimar - comparações com Weimar deveriam render uma Lei de Godwin aplicada à história econômica). Tempos interessantes, tempos interessantes...

quinta-feira, 4 de abril de 2013

William Shakespeare, especulador, sonegador

|

| Neither a borrower nor a lender be |

Court and tax records show that over a 15-year period Shakespeare purchased grain, malt and barley to store and resell for inflated prices, according to a paper by Aberystwyth University academics Dr Jayne Archer, Professor Richard Marggraf Turley and Professor Howard Thomas.

The study notes: "By combining both illegal and legal activities, Shakespeare was able to retire in 1613 as the largest property owner in his home town, Stratford-upon-Avon. His profits - minus a few fines for illegal hoarding and tax evasion - meant he had a working life of just 24 years."

Lembra um pouco a história (supostamente apócrifa) de Tales de Mileto contada por Aristóteles.

quarta-feira, 3 de abril de 2013

Gráficos do Dia - dívida local na mão de estrangeiros

Gráficos de um ótimo relatório do Deutsche Bank:

- O Brasil aumentou muito a participação de estrangeiros no financiamento de sua dívida local...

- ... mas essa participação ainda é muito pequena comparada a dos outros grandes emergentes:

- O Brasil aumentou muito a participação de estrangeiros no financiamento de sua dívida local...

- ... mas essa participação ainda é muito pequena comparada a dos outros grandes emergentes:

Leituras da Semana

.jpg) |

| Cuidado com o tomate |

- Jim O'Neill sobre sua aposentadoria.

- O melhor livro sobre a crise recente? Resenha entusiasmada de Roger B. Myerson (Nobel 2007) de The Bankers' New Clothes.

- Olivier Blanchard e cinco lições da crise para economistas.

- Barry Eichengreen sobre Chipre e União Europeia.

- Os possíveis sucessores de Ben Bernanke.

- Curso novo da Marginal Revolution University sobre a economia do México.

- O país mais afetado pela Grande Depressão (não foram os EUA).

- Edward Chancellor sobre o Japão recente.

- Charles Gave sobre o poder dos governos e supressão de livres mercados.

- Uma cantina contra a "bolha" nos preços do tomate em São Paulo, que, claro, é culpa do governo. Como agir nesses tempos.

- John Kay relembrando Jane Jacobs.

- Salários de professores na OCDE. Alguém já cruzou isso com os resultados nos testes padronizados?

- O mapa dos EUA redesenhado pelo movimento do papel-moeda.

- Usando SimCity para melhorar o trânsito de São Paulo.

- Escolhendo destino de férias aleatoriamente (e economizando).

- Os 25 países menos visitados no mundo.

- Os livros de viagem mais influentes da história.

- Entrevista bacana com Ted Gioia, sobre escrever e jazz.

- Os 70 anos de Manfred Eicher, da icônica ECM.

terça-feira, 2 de abril de 2013

Uma olhada nos sistemas bancários do mundo

Fiz esse gráfico há um tempinho, com dados do Banco Mundial (clique para aumentar). No eixo vertical está o crédito doméstico criado pelo sistema bancário, como percentual do PIB. No horizontal, a razão entre o capital dos bancos e seus ativos. Dividi o gráfico em quadrantes, pela mediana das métricas. A amostra inclui os países do G20 e a zona do euro (estes com marcadores em vermelho).

No segundo quadrante (verde), estão os sistemas bancários relativamente pouco alavancados e relativamente bem capitalizados - onde estão a maioria dos emergentes e apenas dois países (pequenos) da zona do euro. No primeiro e no terceiro quadrantes (vermelho claro) estão países com uma das métricas acima da mediana - notem o caso dos EUA, com um sistema bancário entre os mais capitalizados, mas muito alavancado, e a Itália, bastante próxima do quadrante "desejável". No quarto quadrante (vermelho escuro) estão a maioria dos países que usam o euro, Suíça, Reino Unido, Dinamarca e Japão - bancos muito alavancados e com pouco capital. O Japão é a aberração de costume, e vejam onde está Chipre (OK, agora não adianta mais).

Esse gráfico, creio, bate com a minha opinião de que os problemas com bancos na Europa ainda não acabaram - creio que muitos ainda precisarão reduzir drasticamente os balanços ou buscar novo capital. Também, de certa forma, confirma a ideia de que a Itália é um investimento melhor do que parece - ou ao menos melhor do que Espanha e, possivelmente, França.

Opiniões ou algo que eu esteja perdendo ou superestimando?

No segundo quadrante (verde), estão os sistemas bancários relativamente pouco alavancados e relativamente bem capitalizados - onde estão a maioria dos emergentes e apenas dois países (pequenos) da zona do euro. No primeiro e no terceiro quadrantes (vermelho claro) estão países com uma das métricas acima da mediana - notem o caso dos EUA, com um sistema bancário entre os mais capitalizados, mas muito alavancado, e a Itália, bastante próxima do quadrante "desejável". No quarto quadrante (vermelho escuro) estão a maioria dos países que usam o euro, Suíça, Reino Unido, Dinamarca e Japão - bancos muito alavancados e com pouco capital. O Japão é a aberração de costume, e vejam onde está Chipre (OK, agora não adianta mais).

Esse gráfico, creio, bate com a minha opinião de que os problemas com bancos na Europa ainda não acabaram - creio que muitos ainda precisarão reduzir drasticamente os balanços ou buscar novo capital. Também, de certa forma, confirma a ideia de que a Itália é um investimento melhor do que parece - ou ao menos melhor do que Espanha e, possivelmente, França.

Opiniões ou algo que eu esteja perdendo ou superestimando?

segunda-feira, 1 de abril de 2013

Gráfico do Dia - as reservas do mundo

Do último relatório do FMI com dados de reservas internacionais. Os rumores sobre a morte do dólar ainda são amplamente exagerados...

Assinar:

Postagens (Atom)