Estou meio atrasado (a dupla Pitney Bowes / Correios ficou dois meses sem entregar a revista, e semana passada entregou cinco edições de uma vez - e eu tenho essa mania de ler no papel), mas não podia deixar de colocar aqui a capa sensacional da edição retrasada da New Yorker:

Esta pérola tinha ficado perdida na minha caixa de e-mails, precisava compartilhar (clique para aumentar):

Você acha que:

a) Vida de editor de serviço de notícias é dura, difícil esse negócio de ficar gerando conteúdo para cada minuto;

b) O imbecilismo tomou conta de vez;

c) Todas as anteriores;

d) Nenhuma das anteriores.

Quando Jobs fez a primeira distribuição de ações da Apple, deixou um dos parceiros de fora. Wozniak foi a ele e propôs: "O que você der, eu também dou". "OK", respondeu Jobs, "eu dou zero".

Elio Gaspari, na coluna de hoje da Folha, citando a biografia de Steve Jobs, de Walter Isaacson. Humano, demasiadamente humano.

Se vivo, um dos maiores sambistas que já tivemos completaria 100 anos amanhã (morreu em 1986, de enfisema pulmonar, como seu canto ofegante e cheio de pausas inusitadas poderia sugerir).

“I should say that it is from time to time the duty of a serious investor to accept the depreciation of his holdings with equanimity and without reproaching himself. Any other policy is anti-social, destructive of confidence and incompatible with the working of the economic system.”

John Maynard Keynes, 1938. Tirada deste bom texto do Kathimerini (se ainda não recomendei aqui, é o melhor jornal grego em Inglês que conheci).

Desde o início deste blog, uso como avatar uma simpática foto do seu John Maynard Keynes de chapéu (esta). No fim do ano passado, vi uma versão que achei que fosse a imagem completa (aqui). Ontem, na New Yorker, vi a versão abaixo, com os devidos créditos e tudo mais:

A foto é de 1925 (Keynes aos 42 anos, portanto), e foi usada para ilustrar o anúncio do noivado entre Keynes e a bailarina russa Lydia Lopokova (nove anos mais jovem). Faz parte do célebre Arquivo Bettman.

Keynes e Lopokova casaram-se em 12 de agosto de 1925, em Londres:

Permaneceram casados até a morte de Keynes, em 1946. Lopokova morreu em 1981, aos 88 anos.

Era uma ideia pouco conhecida, que circulava entre alguns economistas relativamente obscuros. Há dois meses, foi debatida na coluna de economia da The Economist. Há 10 dias, ganhou o apoio peso-pesado da Goldman Sachs. Finalmente, na semana passada, após um discurso de Ben Bernanke em Boston, Bill Gross disse acreditar que o Fed estaria aderindo, e o Business Insider classificou-a como "a ideia mais quente em política monetária".

Estamos falando do estabelecimento de metas formais para o PIB nominal (NGDP targeting, para os falantes de Inglês). A ideia é relativamente simples: ao invés de mirar um determinado nível de inflação e usar os juros para, mais ou menos, obtê-lo, os bancos centrais deveriam perseguir um determinado PIB nominal, ou um ritmo fixo de crescimento para esta variável. Considerando que o PIB nominal pode ser visto, grosso modo, como o crescimento real do PIB (o que costumamos ver nos cadernos de economia) mais uma taxa de inflação, seria possível atingir a meta com diversas combinações de crescimento + inflação: em tempos de crescimento alto, a "calibragem" deveria ser feita para manter uma inflação baixa; com o crescimento abaixo do potencial, a diferença viria de um estímulo monetário inflacionário, via juros baixos ou simplesmente imprimindo dinheiro (para os mais sensíveis, via afrouxamento quantitativo).

Sendo a medida do PIB nominal o produto de uma estimativa estatística não exatamente trivial e difícil de ser acompanhada em alta frequência, o banco central precisaria de uma âncora para saber se suas ações estão levando a variável para sua meta. Aí entrariam as inevitáveis expectativas de mercado, no geral feitas com modelos econométricos alimentados com diversas outras variáveis e algum nível de dispersão.

O principal porta-estandarte da ideia é Scott Sumner, professor da pequena Bentley University (que fica em Waltham, a 15km de Boston) e doutor por Chicago. Sinal dos tempos, Sumner ficou conhecido pelo seu blog, onde defende incessantemente o "NGDP target" em posts longos e discussões frequentes com os keynesianos mais prolíficos (geralmente Paul Krugman e Brad DeLong). A "escola" macroeconômica representada por ele ganhou, recentemente, um nome elegante: monetarismo de mercado - ver aqui o manifesto do dinamarquês Lars Christensen.

Aos meus olhos, o tal monetarismo de mercado é uma tentativa (envolta numa embalagem de novidade) de salvar a tradição de crença no livre mercado de Chicago. Arrisco levantar os seguintes pontos (com a ressalva que meu conhecimento de economia monetária é, pra dizer o mínimo, precário):

- Acreditar que metas para o PIB nominal são uma boa depende de confiar em algumas premissas controversas: uma delas é que, nas palavras do Lars Christensen, recessões são fenômenos monetários - ou seja, são causadas, principalmente, por políticas monetárias muito restritivas (e ciclos reais, portanto, não existem). Mirar o PIB nominal é uma forma de seguir uma velha prescrição do seu Friedman: cresça a base monetária a uma taxa razoável e a economia toma conta de si própria.

- É preciso acreditar fortemente na casualidade queda no PIB nominal - recessão (quando é possível argumentar o contrário). É preciso acreditar na eficiência dos mercados ("Let expectations guide Fed policy", diz Sumner). É preciso confiar em trickle-down economics (políticas que afetam principalmente bancos e empresas serão benéficas, indiretamente, para toda a sociedade). Quem acha que isso tudo já se provou irremediavelmente errado com a crise pode começar a atacar daí.

- Se usada uma premissa errada (muito otimista) de tendência de crescimento real, o resultado será mais inflação e crescimento menor. É preciso tomar o crescimento real como dado, confiar que ele voltará apenas com estímulo monetário. Premissa corajosa, sobretudo num mundo de pouca esperança em inovação e ganhos de produtividade.

O assunto é muitíssimo extenso e devo ter feito muitas simplificações exageradas, mas só queria introduzir aqui um tema que ainda deve dar muito o que falar. Acho que é a última cartada do grande experimento monetário mundial, a grande aposta em tentar provar a relevância dos bancos centrais, a viabilidade das economias liberais e a relevância de boa parte do que foi feito na academia nos últimos anos. Sou cético quanto aos resultados: além de não acreditar que crescimento pode ser totalmente endógeno, acho que esse tipo de política acentua o já absurdo nível de risco moral do sistema. Ainda assim, é uma ideia ao mesmo tempo ousada e perfeitamente inserida dentro de um território relativamente confortável para o status quo, daí sua relevância e potencial força. Aguardemos.

P.S. O brasileiro João Marcus Nunes, que passa por aqui de vez em quando, é um interlocutor frequente do Scott Sumner e escreve um blog (em Inglês) bastante focado em monetarismo de mercado. João, se quiser corrigir alguma barbaridade que escrevi ou fazer uma introdução mais apropriada sobre o tema, será um prazer divulgar.

P.P.S. Para quem quiser se aprofundar nos argumentos favoráveis, ver, do próprio Sumner, este artigo ou o vídeo abaixo:

P.P.P.P.S. Do João Marcus que mencionei acima, pescado dos comentários:

Eu me convenci do potencial da "meta para o PIB nominal" quando percebi que o Greenspan "aplicou o princípio" sem saber que estava fazendo!

O artigo abaixo eu escrevi há pouco mais de 2 anos, em 2009, e transformei em post esse ano. Talvez ajude a entender melhor o princípio:

link.

O co-autor de The Spirit Level, de onde Tony Judt tirou a maior parte dos dados para a primeira parte de O Mal Ronda a Terra, fala do seu trabalho sobre desigualdade e seus efeitos na sociedade.

Soube há pouco do falecimento desse libanês de origem armênia (e alma cosmopolita, evidentemente) que produzia uma das melhores newsletters sobre política e economia da América Latina (com foco no Chile, onde viva, mas frequentemente falando dos outros países). Fica aqui uma humilde homenagem e um agradecimento póstumo pelo aprendizado, a falta será sentida.

Um dos grandes e sub-apreciados músicos brasileiros; não tivesse partido tão cedo (aos 35 anos, em 1981), talvez tivesse a chance de escrever o nome entre os grandes do jazz.

Estranhamente parecida com a realidade, em alguns pontos.

Obrigado a Juliana A. por compartilhar.

P.S. Continuo de molho em casa, e chegando à perigosa (e nada original) conclusão que, quando se trabalha com o mercado financeiro, muitas vezes a melhor coisa a se fazer é não fazer absolutamente nada.

O maravilhoso clima primaveril de São Paulo, somado a algum vírus ou bactéria, me deixaram na cama hoje. Com sorte, amanhã volto com a resolução para a crise da Europa, o preço do dólar no final do ano e o telefone da Eva Green. Enquanto isso, leiam a ótima resenha que o NPTO fez do livro da Miriam Leitão sobre a inflação brasileira.

De quando um saxofonista malucão de avant-garde jazz resolve juntar uma banda se soul / gospel e gravar um disco (New Grass, 1968). Muita gente meteu o pau, eu acho fabuloso.

"Until 2008, asset values and levels of debt were determined by optimistic expectations about future growth which, in hindsight have proved wide of the mark. Even if a second recession is avoided, the evidence now strongly suggests that previous estimates of trend economic growth were too high.

That, in turn, means that the collective financial claims on future income are probably too high, as they have been based on a previous, more optimistic, view of future levels of economic activity. It also means that those who took on debts in times past, fully expecting income gains to allow them to repay their creditors, are now in trouble.”

De um seminário do HSBC, via Buttonwood. Repita comigo: fluxos de caixa, fluxos de caixa, fluxos de caixa.

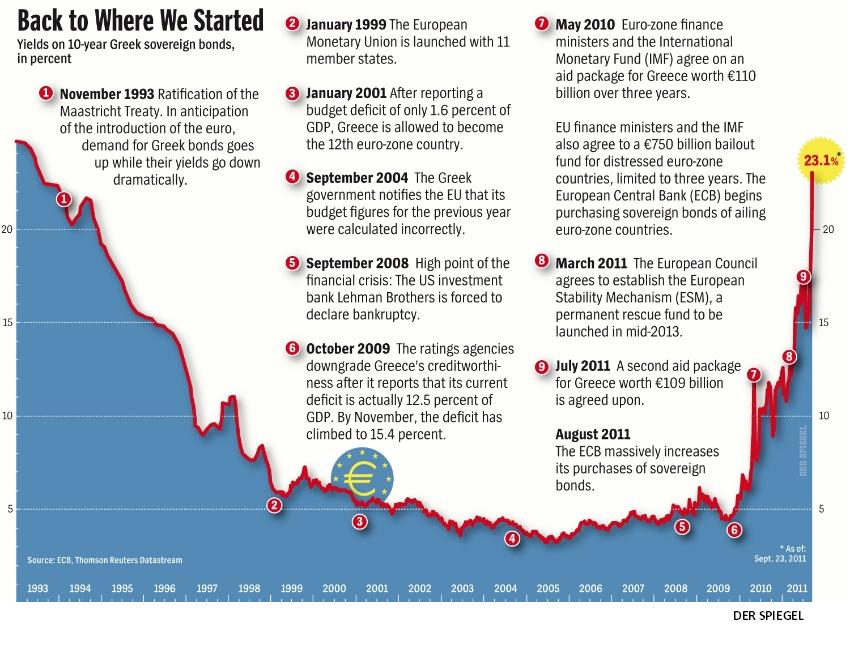

- Faça seu próprio stress test nos bancos europeus, e tente fugir da conclusão de que ainda há muito tumulto por vir - obrigado, Aninha.

- A carta aberta de dezenas de europeus notáveis (entre eles, George Soros, Daniel Cohn-Bendit, Timothy Garton Ash e Tadeusz Mazowiecki) a seus líderes - união fiscal está no topo dos pedidos.

Aquele que, por ofício, compra ou vende se reconhece com facilidade: tem o olho alerta e o rosto em tensão, teme a fraude ou articula-a, e se mantém em guarda como um gato ao anoitecer. É um ofício que tende a destruir a alma imortal: houve filósofos cortesãos, filósofos que poliam lentes, houve até filósofos engenheiros e estrategistas, mas nenhum filósofo, que eu saiba, foi comerciante, atacadista ou varejista.

Obrigado a todos que passaram por aqui e fizeram o blog atingir, ontem, a inexpressiva, porém redonda e simpática, marca de cinquenta mil visitas. Bom dia da padroeira pra vocês, e voltem sempre.

Para contrabalançar um pouco o excesso de confete que seguiu o Nobel:

Most mainstream macroeconomic theoretical innovations since the 1970s (the New Classical rational expectations revolution associated with such names as Robert E. Lucas Jr., Edward Prescott, Thomas Sargent, Robert Barro etc, and the New Keynesian theorizing of Michael Woodford and many others) have turned out to be self-referential, inward-looking distractions at best. Research tended to be motivated by the internal logic, intellectual sunk capital and esthetic puzzles of established research programmes rather than by a powerful desire to understand how the economy works – let alone how the economy works during times of stress and financial instability. So the economics profession was caught unprepared when the crisis struck.

O trecho é de Willem H. Buiter, atual economista chefe do Citigroup e ex-membro do comitê de política monetária do Banco da Inglaterra. O texto completo é de 2009, e está aqui. Foi citado pelo John Quiggin no seu Zombie Economics.

Recebi de um amigo colombiano. Borja é candidato (com menos de 1% das intenções de voto) à prefeitura de Barranquilla , terra da Shakira e do carnaval colombiano. Serrucho é a gíria local para o nosso conhecido "esquema".

Sargent e Sims, um da tradição de expectativas racionais, outro um dos precursores do uso dos vetores auto-regressivos (VAR) na análise macroeconômica. Ambos americanos e doutores por Harvard. Nenhum dano à ortodoxia, para a turma do comitê.

From the analyst who discovered it: “The very rare black swan formation – note both feet and neck are complete and the rare vampire tooth variation is in place. Be afraid. Very, very afraid.”

Mais uma ilustração de como vivemos um período muito deflacionário para alguns produtos. Via Felix Salmon:

P.S. A The Economist desta semana não dedicou o seu famoso obituário a Steve Jobs (a honra ficou com a ambientalista queniana Wangari Maathai). Jobs, em sua tradição megalomaníaca, ficou com a capa, um editorial e esta matéria.

Jean-Claude Trichet, servidor público francês puro sangue, formado no Science Po e na ENA, conduziu hoje a última reunião de política monetária do BCE como presidente da instituição (emblematicamente, a reunião de hoje foi no Bundesbank, em Berlim, ao invés da usual sede do BCE em Frankfurt). Como esperado (Trichet segue a linha de que a atividade de banqueiro central deve ser extremamente chata e previsível), os juros, aumentados em abril, foram mantidos em 1,5%. A inflação é uma ameaça, vai dizer, mesmo com o sistema bancário do continente pendurado no abismo e os incontáveis clamores para afrouxar a política monetária o quanto for possível, como tem feito o Fed. Como bem disse um amigo há pouco, não podemos negar que o cara tem, pelo menos, personalidade...

Trichet provavelmente é dos últimos entre os banqueiros centrais ortodoxos, que limitam sua missão a perseguir uma meta de inflação e, portanto, preservar o poder de compra da moeda que emitem. A partir de 1º de Novembro, o BCE será presidido pelo italiano Mario Draghi, cria de Modigliani e Solow no MIT, ex-executivo da Goldman Sachs e clone do Cesare Battisti (ver aqui). Aumentam muito, creio, as chances do BCE jogar o manual dos últimos anos no lixo e se entregar ao "pós-modernismo" tão em moda atualmente. Traçada a linha, não me surpreenderia se o euro se desvalorizasse significativamente nos próximos meses: era das últimas moedas a contar com um banco central agindo por sua fortaleza, mesmo que relativa. Agora, imagino que a prioridade seja salvar os bancos e seus credores. Salve-se quem puder.

P.S. Enquanto isso, do outro lado do Canal da Mancha... o Banco da Inglaterra manteve os juros (em 0,5%) e aumentou seu programa de compra de títulos longos (rendendo pouco mais de 2% ao ano), com a inflação rodando a 4,5% em 12 meses - "apenas" 2,5% acima da meta oficial. Keep calm and carry on.

Remembering that I’ll be dead soon is the most important tool I’ve ever encountered to help me make the big choices in life. Because almost everything — all external expectations, all pride, all fear of embarrassment or failure — these things just fall away in the face of death, leaving only what is truly important.

- Pior do que a iniciativa quixotesca-marqueteira da Starbucks (de recolher doações para estimular empregos) é o comentário do estagiário economista-chefe da Moody's: "Em teoria, é uma grande ideia e deve ter impacto."

- Os ganhadores do Ig Nobel 2011. Meu destaque: a Teoria da Procrastinação Estruturada, que levou o prêmio de Literatura: "To be a high achiever, always work on something important, using it as a way to avoid doing something that's even more important."

A essa altura, todo mundo já deve ter visto a entrevista que o trader independente Alessio Rastani deu, semana passada, para a BBC:

Entre uma ou outra frase de efeito ("Goldman Sachs rules the world"), ele diz que a Europa está condenada a uma crise de grandes proporções, de solução não trivial. O que, acho, chocou mais os entrevistadores e boa parte da mídia tradicional foi ele ter dito não se importar com uma solução para a crise e que vinha sonhando com esse cenário há tempos. Isso alimentou a velha imagem do especulador inescrupuloso, comedor de criancinhas e depositor de metais pesados em lagos do degelo do Himalaia.

Eu sou, em alguma medida, um especulador profissional, portanto levem em conta o viés na minha opinião. Dito isto, vamos lá:

Uma defesa usual da especulação é evocar a origem nobre do verbo especular, que vem do latim e, originalmente, quer dizer (segundo o Houaiss) "observar de lugar alto, estar de sentinela, de atalaia; observar, seguir com os olhos, considerar". O especulador, portanto, pode se considerar um mero observador dos fato, incapaz de alterá-los. Claro que essa visão não resiste a algumas versões da história, onde o especulador é responsável pela quebra de empresas e até de países. Numa definição mais atualizada, o especulador é um oportunista, que age em função de suas previsões para o futuro e sua visão de mundo.

Daí costuma-se traçar uma linha entre investidor e especulador. O investidor é um financiador de atividades "produtivas": seja do déficit de um governo soberano ou do crescimento de uma companhia. O especulador não acha que tem essa função na divisão do trabalho: busca o retorno para seus investimentos, em qualquer que seja o cenário. Sua flexibilidade o permite comprar, vender a descoberto, atuar nos mercados de derivativos e tudo mais que a lei permitir (às vezes além disso, mas não estamos tratando aqui da versão criminosa da atividade).

A visão de que um investidor é melhor para a sociedade do que um especulador é, no mínimo, parcial, e passa por um entendimento distorcido do dever de um gestor de dinheiro alheio. Esse gestor, seja ele "investidor" ou "especulador", é (bem) pago para proteger a poupança de quem o contrata. Acontece que, em muitas ocasiões, o mercado é um destruidor de poupança (que, por outro lado, é a dívida de outra entidade). Nesses momentos, o investidor que só compra é vitimizado, e o (bom) especulador pode salvar o futuro de seu cliente. Quem está errado? Alessio Rastani acha que estamos em um desses momentos: se ele estiver correto, pode ficar rico e ajudar seus clientes a pelo menos não empobrecerem; se estiver errado, coloca alguma reputação em risco e, muito provavelmente, não contará com ajuda em dinheiro do contribuinte. Idealmente, jogo entre adultos, conscientes do risco que tomam.

Outro aspecto que gerou estranhamento é o pessimismo do cenário dele, numa mídia que é totalmente dominada por cheerleaders de mercados em alta. Seja pela diversidade ou pela dose de realidade, é bom ver um cara desse tipo fazer barulho.

Sou economista, em pausa numa carreira no mercado financeiro para um mestrado. Vivo entre Cambridge, MA e São Paulo.

Moto do blog: "If economists could manage to get themselves thought of as humble, competent people on a level with dentists, that would be splendid." - John Maynard Keynes

ou

"It is generally admitted that most grown up people, however regrettably, will try to have a good time." - Bertrand Russell

{kind=link}

{kind=link}

.jpg){kind=link}